(조세금융신문=김종규 논설고문 겸 대기자) 해외금융계좌 신고의무자 자진신고가 최선의 선택(상)

거주자 또는 내국법인이 보유한 모든 해외금융계좌 잔액의 합이 5억원을 초과하는 경우 그 해외금융계좌의 정보를 매년 6월에 세무서에 신고하는 제도가 해외금융계좌 신고제도이다.

예금, 적금, 주식, 펀드 등 해외금융계좌를 일정금액 이상 보유하고 있는 경우 매년 6월에 세무서에 신고를 해야 되는 제도인데, 해외금융회사에 금융거래를 위하여 개설한 계좌를 말한다. 즉, 해외금융계좌에 보유한 현금, 주식, 채권, 집합투자증권, 파생상품 등 금융자산이 신고대상이다.

국내 거주자와 법인은 해외에서 벌어들인 소득도 국내소득과 합산하여 소득세 또는 법인세를 세법상 신고해야 한다. 그럼에도 불구하고 과세당국이 해외소득을 파악하기가 어려울 것으로 판단, 해외소득을 미신고하거나, 국내 재산을 불법 반출하는 등 역외탈세가 줄어들지 않고 있는 게 현실이 되고 말았다는 판단이 국세청의 분석이다.

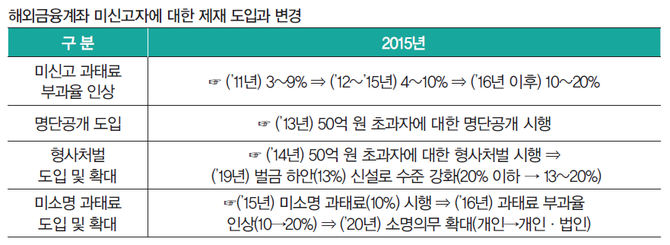

2010년 말 해외금융계좌 신고제도 도입 2014년 모든 계좌로 확대

역외탈세 방지 위해 2011년 6월 첫 시행 역외세원 기반 확대

2008년 글로벌 금융위기 이후, 역외탈세가 사회적 문제로 대두되면서 해외자산 신고제도를 신설, 강화하여 역외탈세에 대응해오고 있다. 우리나라도 세계적인 추세에 발맞추어 역외세원 기반을 확대했다. 2010년말 해외금융계좌 신고 제도를 도입, 역외탈세 방지를 위해 2011년 6월 처음으로 시행하게 된다.

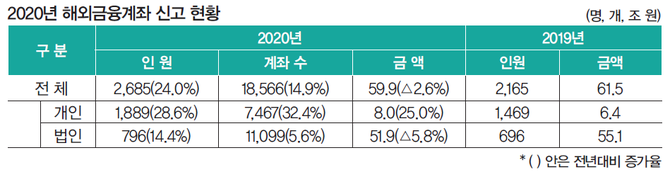

역외탈세 근절에 대한 사회적 요구 등 세정환경의 변화에 발맞춰 해외금융계좌 신고제도는 많은 개선이 이루어졌다. 2014년, 제도 시행 3년 만에 신고대상이 모든 계좌로 확대되게 됐다. 또 2016년에 해외현지법인 계좌에 대한 신고의무가 강화됐는가 하면, 2019년에는 신고기준금액을 10억원에서 5억원으로 인하시킴에 따라 신고의무자가 크게 늘어나게 됐다.

엄정한 역외탈세 조사와 더불어 신고의무자들의 성실신고 분위기 상승효과로 해외금융계좌 신고인원이 꾸준히 증가 추세로 자리잡아 나가고 있다. 연도별 신고인원이 증가한 주요 원인 몇 가지만 살펴본다.

사후검증과 세무조사 통해 미신고자 형사고발 엄정제재

국세청, 외국 과세당국과의 정보교환자료 검증 역량집중

먼저 2013년에서 2014년에는 신고대상 계좌 확대(예·적금계좌에서 예·적금, 주식, 펀드 등 모든 계좌) 및 50억원 초과 미신고자에 대한 형사처벌 도입 등 제도개선의 영향이 컸다고 판단된다. 또 2015년에서 2016년에는 미신고 역외소득·재산 자진신고(2015년 10월~2016년 3월)시행으로 과거 미신고 계좌 양성화 영향으로 분석됐다. (동 기간 동안 해외금융계좌 123건, 2조 1342억원 자진신고)

또한 2018년에서 2019년에는 신고기준금액이 10억원에서 5억원으로 인하됨에 따라 신고의무자가 크게 늘었기 때문이다.

몇 가지 신고시 유의할 점을 살펴본다. 먼저 차명계좌와 공동계좌의 경우는 관련자 모두가 신고해야 한다. 차명계좌의 경우는 명의자와 실소유자 모두 신고의무가 있다. 이 때 주의할 사항은 명의자와 실소유자 또는 각 공동명의자는 계좌잔액 전부를 각자 보유한 것으로 보고 신고기준금액(5억원)이 넘는지를 계산하여 신고대상 여부를 판단해야 한다는 점이다.

그러나 다만, 차명계좌 및 공동명의 계좌의 관련자 중 한명이 해외금융계좌 신고서 관련자명세서에 타인의 모든 해외금융계좌 정보를 제출한 경우 그 타인은 신고의무가 면제된다는 점을 유의해야 한다.

또 차명계좌의 실소유자는 해당 계좌와 관련한 거래에서 경제적 위험을 부담하거나 이자·배당 등의 수익을 획득하거나 계좌를 처분할 권한을 가지는 등 계좌의 사실상 관리 여부를 기준으로 판단하므로 신고의무해당여부를 잘 살펴 보아야 한다.

다음으로는 해외사업장, 지점 그리고 100% 해외현지법인의 계좌도 신고대상 여부다. 거주자와 내국법인은 해외사업장 또는 지점이 보유한 해외금융계좌도 신고해야 한다.

또한 조세조약 미체결국에 지분 100% 해외현지법인(자회사·손자회사 등을 말함)이 보유한 해외금융계좌에 대해서도 자신이 보유한 것과 동일하게 신고의무가 있다. 특히 지난 해까지는 해외현지법인 명의 해외금융계좌에 대해 100% 지분을 보유한 법인주주만 신고했으나, 올해부터는 100% 지분을 보유한 개인(거주자)주주도 신고해야 한다는 점을 유의해야 한다.

이 밖에 국외에서 근무하는 공무원, 내국법인의 국외사업장이나 내국법인이 100% 직·간접 출자한 해외현지법인에 파견된 임·직원은 해외에 머무르는 중이더라도 세법 상 거주지에 해당하므로 신고의무가 있다.

선물·옵션·비상장 주식 등 계좌 보유시 신고대상

각종 금융상품과 국내 법인의 주식예탁증서도

해외유학생, 해외 근로자 등 그 밖의 해외 체류자의 경우 국내 가족이나 자산 유무 등 생활관계의 객관적 사실에 따라 소득세법상 거주자에 해당한다면 신고의무가 있다. 재외국민이나 외국인도 국내법 상 거주자에 해당하면 신고의무가 있다. 다만 재외국민이 국내에 거소를 둔 기간이 2019년 중 183일 이하이거나 외국인이 2010년 1월 1일부터 2019년 12월 31일 까지 국내에 주소나 거소를 둔 기간이 5년 이하인 때에는 신고의무가 없다.

끝으로 선물·옵션, 비상장 주식 등도 계좌로 보유한다면 신고대상이 된다. 해외금융계좌로 보유한 여러 금융상품 뿐만 아니라, 국내법인의 주식예탁증서(DR)도 해외금융계좌로 보유했다면 신고해야 한다.

해외금융계좌를 통해 보유하지 아니한 해외자산은 해외금융계좌 신고대상은 아니지만, 해외부동산의 취득·임대현황이나 해외직접투자하여 설립한 해외현지법인 현황 등에 대해서는 소득세·법인세 신고기간에 관련 명세제출과 함께 동 자산의 임대소득 등을 신고해야 한다.

이와 같은 신고의무를 신고기한 내에 신고하지 않거나 과소신고한 경우 그 미(과소)신고 금액의 최대 20%에 상당하는 과태료가 부과된다. 2019년 말까지 총 364명에 대하여 1001억원의 과태료가 부과된 것으로 나타났다. 개인이든 법인이든 간에 신고의무 위반자는 위반금액의 자금출처에 대해 소명을 요구받을 수 있으며, 미(거짓)소명 시에는 미(거짓)소명금액의 20%에 상당하는 과태료가 추가 부과된다.

특히 미(과소)신고금액이 50억원을 초과하는 경우 벌금상당액을 부과하는 통고처분 또는 형사처벌을 받거나 신고의무 위반자의 인적사항 등이 공개(국세청은 지난 2019년 말까지 49명을 형사고발하고 7명을 명단공개)될 수 있음을 유념해야 한다.

금융 정보 자동교환 국가 확대 등 국제공조 강화 미신고자 조사망 좁혀

’17년 46개국 ’18년 79개국 ’19년 96개국 ’20년 109개국 확대 예정

국세청은 해외금융계좌 자진신고 유도 차원에서 그 간 과태료 부과율 인상은 물론 벌금(형사처벌)수준을 강화해왔고 신고의무 위반 시 제재 지속 강화를 향후 핵심 방향으로 세웠다. 그간 국세청은 사후검증과 세무조사를 통해서 해외금융계좌 미신고자를 꾸준히 확인해왔고 형사고발 등 각종 제재를 엄정하게 실행해 왔다.

금융정보 자동교환 대상국가를 확대하는 등 국제공조 강화 영향으로 미신고자를 보다 광범위하게 체크 할 수 있게 되었는데, 2017년은 46개국, 2018년은 79개국, 2019년은 96개국, 2020년에는 무려 109개국까지 확대할 예정이다.

또 국세청은 외국 과세당국과의 정보교환 자료, 다른 기관이나 자체정보활동을 통해 수집한 자료 등을 정밀 심층 분석, 미신고자 검증에 행정역량을 집중해 나갈 계획이다.

해외금융계좌 미신고 주요 적발사례를 살펴보았다. 먼저 내국법인이 조세조약 미체결국에 소재한 100% 지분 보유 해외현지법인 명의 계좌를 미신고한 사례이다. 000년도 만해도 홍콩은 우리나라와 조세조약 미체결국이었다.

내국법인 G는 홍콩에 100% 자회사 H를 설립하고 H는 홍콩 소재 은행에 H사 명의로 예금 계좌를 개설한 상황이었다. G법인은 H법인 명의의 해외금융계좌에 대한 실질적인 소유자로서 G사 명의의 예금계좌를 신고할 의무가 있었으나, 미신고한 상태였다. 과세당국은 G법인에 대해 해외금융계좌 미신고 과태료 0원을 부과했고 형사고발 조치했다.

국내 거주자가 BVI에 설립한 페이퍼컴퍼니 명의 계좌로 주식 양도대금을 수취하고 해외금융계좌 미신고 및 양도소득세 탈루한 사례이다. 국내 거주자 J은 홍콩 100% 출차법인 D를 세우고, D법인은 조세회피처인 BVI에 100% 자회사 E를 설립했다. E는 미국 F사 주식매매 등을 통해 얻은 차익 000억원을 BVI계좌에 예치하게 된다.

D법인과 E법인은 모드 J의 지시에 의해 자금관리 및 투자결정이 이루어진 페이퍼컴퍼니로, J은 E사 명의 계좌의 실질적 소유자로서 해외금융계좌 신고의무가 있음에도 미신고하였다. 과세당국은 외국환거래자료와 자체수집정보를 활용한 사후검증을 통해 E법인 명의 계좌의 실질적소유자가 J이라는 것을 확인하고, 해당 계좌에 예치된 주식 양도소득 탈루혐의에 대해 세무조사로 전환했다. 신고 누락한 주식 양도소득에 대해 소득세 00억원을 추징했고 해외금융계좌 미신고 과태료 000억원을 부과했다.

또 갑(甲)은 해외금융계좌에 고액의 예금을 보유하고도 해외금융계좌 미신고 및 이자소득을 신고누락한 사례이다. 대재산가 갑은 해외 소재 금융회사에 본인 명의의 금융계좌를 개설하고 주민등록번호가 아닌 신분수단으로 000억원을 편법 송금했다.

외국 국세청이 금융정보 자동교환을 통해 갑의 2018년 해외계좌 잔액 및 금융소득에 대한 정보를 한국 국세청에 통보했다. 갑이 해외금융계좌에 대한 해명요구에 불응함에 따라 외국 국세청과 추가 정보교환을 통해 계좌거래내역, 연도별 잔액, 이자소득 발생내역 등을 확인하게 된다. 국세청이 갑에게 해외금융계좌 미신고 과태료 000억원 및 소득세 000억원을 추징한 적발사례이다.

이밖에 외국 제조업체가 지급한 중개수수료를 사주의 해외금융계좌로 수취하여 은닉하고 해외금융계좌를 신고 누락한 사례이다. 국내 중개업체 A는 유럽 제조업체가 국내 수입처에 제품을 공급하는 무역거래를 중개하고 중개수수료 매출 누락한 사례이다.

사주 을(乙)이 A법인이 수취할 중개수수료를 본인 명의 해외금융계좌로 유출하고 종합소득세 및 해외금융계좌 신고누락했는데, 외국 국세청이 금융정보 자동교환을 통해 사주 을의 해외계좌 잔액 000억원 및 금융소득 0억원 정보를 한국 국세청에 통보하게 된 것이다. 내국법인 A의 신고누락 해외 중개수수료에 대해 법인세 등 000억원을 추징했고 사주 을에게 해외금융계좌 미신고 과태료 00억원을 부과한 사례이다.

[프로필] 김종규 조세금융신문 논설고문 겸 대기자

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6