")

(조세금융신문=김필주 기자) 연말정산시 대부분의 소득‧세액공제 항목은 공제한도를 초과한 지출금액은 공제받을 수 없다. 단 예외로 지출액 전액 공제가 가능한 항목들도 있으니 좀 더 꼼꼼히 살펴봐야 한다.

4대 보험료는 지출액 전액이 공제된다. 국민연금 등과 같은 공적연금보험료, 고용보험료, 건강보험료(노인장기요양보험료 포함)는 전액 공제 가능하다.

의료비의 경우 일부 항목에 지출한 비용은 공제한도가 없다. 본인, 장애인, 만 65세 이상 부양가족을 위해 지출한 의료비, 체내‧체외 인공수정 등과 같은 난임시술비는 공제한도를 적용받지 않는다.

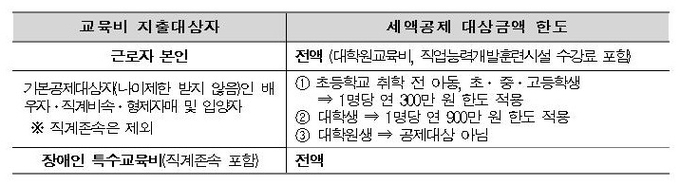

교육비 중 근로자 본인이 교육받기 위해 지출한 금액이나 장애인을 위해 지출한 특수교육비는 공제한도 없이 전액 세액공제를 받을 수 있다.

일부 기부금 항목들은 공제한도를 초과해도 몇 년간 이월해서 공제가 가능하다.

법정기부금, 지정기부금은 5년 동안 이월해 공제받을 수 있다. 다만 정치기부금과 우리사주조합기부금은 공제한도를 초과하면 이월공제를 받지 못하므로 이에 유념해야 한다.

연금계좌 세액공제 한도를 초과해 공제 받지 못한 금액은 금융기관에 해당연도 납입액으로 전환신청하면 신청한 날의 납입액으로 보아 세액공제받을 수 있으니 연금계좌가 있는 근로자는 확인해 볼 필요가 있다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]