※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

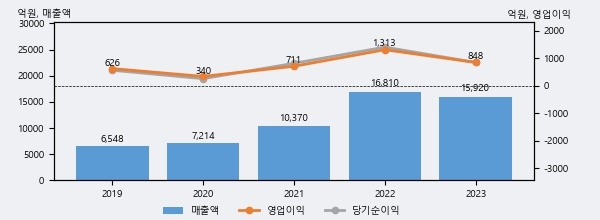

비에이치의 2023년 매출액은 전년대비 -5.3% 줄어든 1조 5920억원이고, 영업이익 역시 전년대비 -35.4% 줄어든 848억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 35%, 하위 31%에 해당된다.

[그래프]비에이치 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. 비에이치의 지난해 법인세 납부액은 123억원으로 2022년 238억원보다 -115억원(-48.3%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 12.7%를 기록했다.

비에이치의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 증가했으나, 작년에는 123억원으로 크게 감소했다.

[표]비에이치 법인세 납부 추이

한편, 지난 10월 22일 조현지 DB금융투자 애널리스트는 비에이치에 대해 "3Q24E 매출액은 5,436억원 (+19.2%YoY, +16.1%QoQ), 영업이익은 598억원(+17.7%YoY, +90.8%QoQ)으로 전망. 컨센서스 영업이익(622억원)을 소폭 하회할 것으로 예상. 3Q24E 추정 실적을 하향 조정함에 따라 2024E 추정 영업이익도 6% 하향. 다만 1) BH EVS는 고객사 수요 부진에 따른 매출액 둔화에도 수익성의 하방이 지지될 것으로 보인다는 점, 2) 패널 업체 내 M/S가 높은 수준에서 유지될 것으로 예상된다는 점, 3) BMS도 포트폴리오가 지속 확대되며 꾸준한 실적 성장 기대된다는 점에서 투자 포인트는 유효. 시장의 우려에도 주력사업인 모바일용 FPCB 출하는 양호하고, 신규 사업은 여전히 성장성이 기대됨. 밸류에이션은 12M Fwd P/B 0.7배로 극심한 저평가 구간."라고 분석하며 목표가 26,000원, 투자의견 'BUY'를 제시했다.