(조세금융신문=고승주 기자) 정부가 앞서 2022 세제개편안을 통해 법인세와 소득세 인하안을 발표한 가운데 지방세 역시 기존의 납부액 중 10%가 줄어든다.

법인‧개인 지방소득세는 법인세 또는 소득세 납부액의 10%를 부과하는데 법인세율이나 소득세율이 낮아지면 지방세도 이와 연계해 세율이 낮아지게 된다.

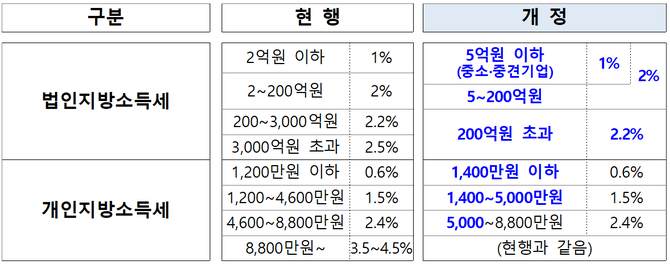

이에 따라 법인지방소득세의 경우 최고세율이 2.5%에서 2.2%로, 개인지방소득세의 경우 과세표준 1200만원 구간부터 4600만원 구간까지 단계별로 과세표준 구간이 개편된다.

이밖에 지방세 납부수단에 직불카드, 통신과금서비스(휴대폰 소액결제)를 추가한다.

종합소득에 대한 개인지방소득세액이 100만원을 초과하는 경우 2개월 내 분할납부를 허용한다. 분납금액은 시행령에서 규정하도록 했다.

유류분 청구로 상속재산을 취득한 상속인도 상속받은 재산비율에 따라 지방세 납세의무가 승계하도록 한다.

기업 과점주주(본인+특수관계인)의 요건을 2차 납세의무자와 지방세법상 간주취득세 납세의무자를 동일하게 규정하되 과점주주 상세요건은 시행령에 둔다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]