(조세금융신문=김소윤 연구원)

|

서경대학교 MFS(Mobile Financial Service) 연구회는 금융정보공학과 서기수 교수를 중심으로 만들어진 연구모임으로 세계적으로 급변하는 핀테크시장의 흐름과 동향파악을 통해서 국내 금융시장의 발전에 조금이라도 기여하기 위해서 만들어졌다. 핀테크 시장의 핵심 분야인 모바일 금융서비스에 대해서 로보어드바이저, 주식, 대출, 뱅킹, 지급결제, 중국 및 제3국가들의 모바일 앱 등 서비스 종류와 지역별로 분석해서 정리한 콘텐츠를 본 조세금융신문을 통해서 공유하고자 한다. 현재 전 세계적으로 유행하고 있는 분야별 앱이나 회사를 설립 때부터 지금까지의 과정과 주요 서비스와 회원가입 절차 및 메인화면의 구성 등을 분석했으며 관련 분야의 국내 경쟁 앱이나 회사도 함께 정리했다. <편집자주> |

중국의 모바일 금융 시장도 다른 나라 못지않게 큰 발전을 보이고 있다. 전세계에서 가장 많은 빅데이터 보유국이고 알리바바, 텐센트, 바이두 등의 IT, SNS, 온라인 거래로 대변되는 글로벌 기업의 성장이 중국 국민들의 소득증가와 맞물리면서 핀테크 시장도 덩달아 큰 변화와 성장을 진행하고 있다.

KOTRA의 해외시장 뉴스에서 중국의 핀테크 성장 리포트에서 언급한 내용을 살펴보면 그 정도를 여실히 알 수 있다. <2020년 글로벌 핀테크 개발 보고서(2020全球金融科技发展报告)>에 따르면, 글로벌 핀테크 상위 10개국가는 중국, 미국, 영국, 호주, 캐나다, 싱가포르, 일본, 독일, 네덜란드, 프랑스로 나타났다. 전 세계 핀테크 상장기업의 시가총액의 89%가 중국과 미국이 차지하고 있으며, 중국과 미국의 양강 구도로 전세계 핀테크 시장의 흐름을 주도하고 있다.

중국은 특히 온라인 결제 거래 규모가 나머지 9개국을 초과한 강세를 보여서 거래규모와 건수가 얼마나 많은지 여실히 알 수 있다. 이처럼 중국의 온라인 지급결제 시장은 중국 최대 전자상거래 업체인 알리바바가 원활한 온라인 거래를 위해 도입한 제3자 지급결제 플랫폼인 알리페이(支付宝·즈푸바오)를 출시한 이후 급격히 발전했다.

하지만 최근 온라인 결제와 온라인 소액대출의 소비자 피해사례가 증가하고, 개인정보 보호법이 강화되는 추세로 거대 과점 빅테크 기업에 대한 관리감독 및 규제가 강화되고 있어서 지금까지의 발전과 성장이 계속될지 지켜봐야 하겠다.

이러한 중국의 핀테크 산업과 모바일금융의 발전은 위조지폐의 천국이라는 오명처럼 위조지폐가 워낙 많아서 어떻게든 현금 거래를 줄여야 하는 정책적인 목적과 함께 오포나 샤오미 등의 저가 스마트폰의 공급도 한몫 했다. 기존 애플의 아이폰과 달리 안드로이드폰이 오픈 소스여서 중소기업들의 저가 스마트폰 제작이 큰 무리없이 진행된 점도 발전의 원인으로 꼽히고 있다.

게다가 워낙 넓은 면적의 국가이기 때문에 기존 유선 전화 등을 활용한 통신이 설치와 관리에 막대한 비용이 발생해서 대체수단으로 집중 육성한 모바일 통신과 금융 및 다양한 거래에 대한 성장 기폭제가 되고 있다. 오죽하면 중국에서는 길거리의 걸인들도 QR코드로 적선을 받고 도시 변두리의 골목 리어카에서 간단한 간식거리를 사더라도 스마트폰으로 결제가 가능하기 때문에 오히려 한국보다 더 보편화된 핀테크 지급결제 시장을 보유하고 있다고 해도 과언이 아니다.

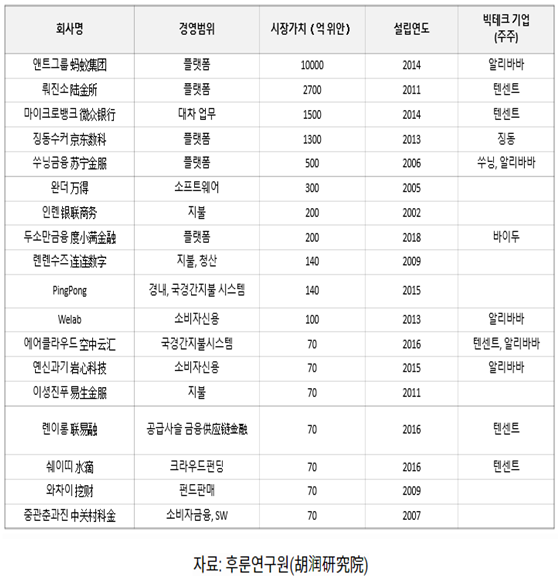

< 2020년 중국 핀테크 유니언 기업 >

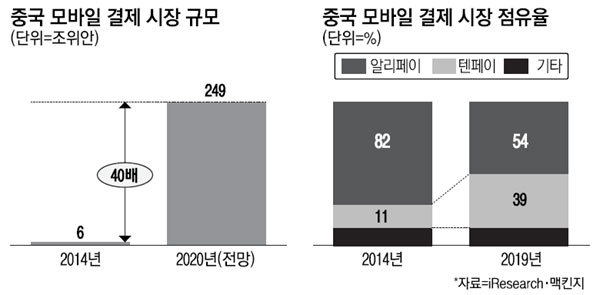

중국의 모바일 금융에서 특히 모바일 결제 시장은 가장 높은 이용률과 거래금액을 보이고 있다. 위에서 언급한 핀테크과 모바일 금융의 발전 중에 특히 모바일 결제 시장의 등장으로 시장 참여자의 불편함을 해소할 수 있었기 때문에 중국 모바일 결제 시장 거래액은 2014년에 비해 2020년에 약 40배이상 급성장했다.

중국 신용카드 보급률이 낮은 가운데 간편결제 수단은 소비자에게 매우 유용한 수단이었다. 상점은 비싼 결제 장비를 따로 도입할 필요 없이 종이 한 장만 출력해 붙여놓으면 됐기에 쉽게 도입할 수 있었다. 또한 수수료가 낮아 큰 부담이 되지 않고 정부도 초창기 엄격한 규제 없이 혁신기업들이 성장할 수 있도록 하여 모바일 결제 시장이 급격하게 성장할 수 있었다.

<중국 모바일 결제 시장 규모 및 점유율>

또한 중국의 인터넷 전문은행 시장의 발전도 중국 핀테크 시장의 핵심으로 자리잡고 있다. 2014년 중국 최초의 인터넷 전문은행이 설립되었는데 회원 가입이 수 초 이내에 가능할 정도로 빠르고 다양한 서비스를 제공하고 있는데 이용자들이 이미 위챗이나 QQ 등 기존 SNS를 통해 계좌이체 및 지급결제에 익숙해져 있고 SNS 기업이 기존 회원 정보를 활용해서 간단하게 계좌개설이 가능한 플랫폼과 앱(App)을 개발해서 속도와 편의성을 높이고 있다. 아울러 중국도 세계적으로 번진 COVID-19의 영향으로 모바일 금융 시장이 급성장한 점도 있다.

하지만 너무 개인정보의 유출과 활용이 난무하고 비자금이나 불법자금의 유통이 많다는 점과 가계나 개인들의 무분별한 대출의 남발로 개인 신용과 가계 재정적인 문제가 국가문제로 확대될 정도로 위험이 높아지고 있는 것이 우려로 다가오고 있다.

또한 인터넷 전문은행은 설립이나 운영 면에서 모기업이나 지주기업에 너무 많이 의존하고 있어서 마이뱅크의 경우 알리바바 계열이라 기존 알리바바의 운영방식과 방향성을 너무 복제하다보니 독창적이고 온라인, 모바일 생테계에서 차별화성을 잃어간다는 점은 중국정부와 관련 기관이 계속 고민해야 하는 사항이라고 보여진다.

그럼 지금부터 중국 모바일 금융 서비스의 사례를 알아보면서 좀더 중국 핀테크와 모바일 금융 서비스에 대해서 간접적으로 경험해보도록 하자.

< 중국핀테크 주요 분야와 대표기업 >

, 동팡차이푸(东方财富) 등 홈페이지, 동우증권연구소(东吴证券研究所)]")

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]