(조세금융신문=최주현 기자) 작년 6월 이전 실손의료보험(실손보험) 가입자 3천500만명의 보험료가 새해부터 평균 14.2% 인상된다. 특히 약 2천700만명의 1·2세대 실손보험 가입자는 평균 16% 오른다.

1일 생명보험협회와 손해보험협회에 따르면 '1세대' 구(舊)실손보험(2009년 9월까지 판매)과 '2세대' 표준화실손보험(2009년 10월∼2017년 3월 판매) 보험료가 새해부터 평균 16% 인상된다.

2017년 4월부터 지난해 6월까지 공급된 '3세대' 신(新)실손보험은 2020년부터 2년간 적용된 한시 할인이 종료됨에 따라 평균 8.9% 오르게 된다.

3세대 실손보험은 출시 후 5년이 지나지 않아 지난해까지는 연령 인상분(1세당 평균 3%포인트)을 제외하고는 보험료가 오르지 않았다. 지난해 7월 출시된 4세대 실손보험은 보험료에 변화가 없고, 2020년 1~3세대 보험료는 10~12% 인상됐다.

공표된 평균 인상률은 가입자 안내를 위한 전체 보험사의 평균 인상률로, 회사별 평균 인상률은 각사의 손해율에 따라 다르다. 각 가입자의 보험료 인상 수준은 갱신 시기가 도래하면 보험사가 발송하는 안내장을 통해 확인할 수 있다.

갱신 주기가 3~5년인 1·2세대 상품의 경우 3~5년치 인상률이 한꺼번에 반영되므로 갱신 주기가 도래한 가입자는 새해에 보험료가 30% 이상 오를 수 있다. 특히 50대 이상 고령층은 50%를 웃도는 고지서를 받을 수도 있다.

보험업계는 4세대 상품으로 전환하는 1~3세대 가입자의 보험료를 1년간 50% 할인하는 혜택을 새해 6월까지 한시로 제공할 예정이다. 4세대 보험료 할인을 시작하는 시기는 보험업계가 협의를 거쳐 확정된다.

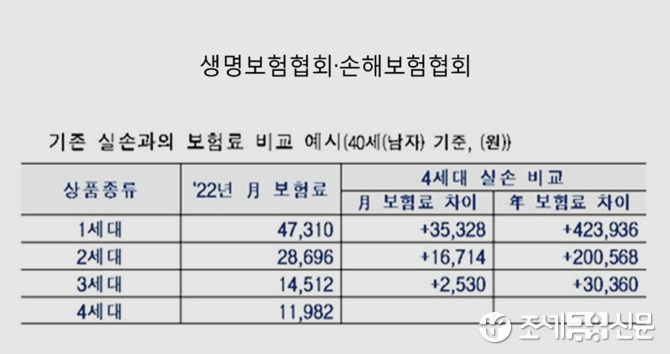

40세 남성 기준으로 1세대와 2세대 가입자의 새해 보험료는 각각 월 4만7천원과 2만9천원 수준이나 4세대는 1만2천원가량이다. 새해 6월까지 전환하면 1년간 50%가 더 할인된다.

비급여 의료 이용량이 많지 않고 재가입 주기(15년)가 있는 가입자라면 보험료 부담을 덜기 위해 4세대로 전환을 고려할 만하다.

보장이 후한 기존 상품을 유지한다고 해도 재가입 주기가 도래하면 계약이 종료되고, 해당 시점의 상품으로 다시 가입해야 하기 때문이다. 재가입 주기가 없는 상품은 2012년까지만 공급됐다.

예컨대 2013년에 재가입 주기 15년인 상품에 가입한 30대 중반이라면 40대 초반이 되는 2028년까지만 2세대 보장을 유지할 수 있다. 많은 보장을 받으려고 보험료를 많이 부담한다고 해도 이용 기간이 한정적이라는 뜻이다.

생명·손해보험협회는 "기존 실손보험과 4세대 상품 간 보장내용에 차이가 있으므로 계약자는 본인의 의료이용량, 경제적 부담 등을 충분히 고려하여 전환할지 결정해야 한다"고 조언했다.

업계가 익년 실손보험 평균 인상률을 공표하기는 이번이 처음이다. 보험료는 보험사 자율로 결정할 사안이나, 의무보험인 자동차보험과 3천500만명이 가입한 실손보험에는 금융위원회의 '의견'이 결정적 영향을 미친다.

지난해 실손보험에 3조원을 훌쩍 넘는 대규모 손실이 예상되는 가운데, 금융당국과 보험업계의 보험료 협의가 진통을 겪으며 새해 전날에야 인상률이 결정됐다.

보험업계는 막대한 손해를 고려해 1·2세대 상품에 대해 20%가 넘는 인상률을 적용하기를 원했으나, 정부는 가입자 간 보험료 부담 형평성 문제 등을 고려해 인상률을 합리적으로 결정해달라는 의견을 냈던 것으로 알려졌다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]