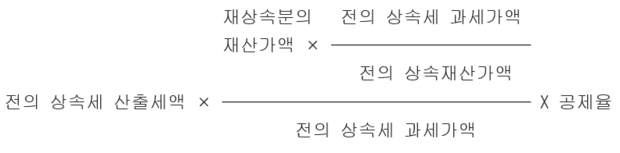

(조세금융신문=정종희 회계사) 상속개시 후 10년 이내에 상속인이나 수유자의 사망으로 다시 상속이 개시되는 경우에는 전(前)의 상속세가 부과된 상속재산 중 재상속분에 대한 전의 상속세 상당액을 상속세산출세액에서 공제한다(상증법 제30조1항).

부모가 단기간 내에 사망 시기를 달리하여 상속이 두 번 개시되는 경우 먼저 사망한 배우자의 상속재산이 그 이후 사망한 배우자의 상속재산에 포함된다고 볼 수 있으므로, 이와 같이 단기간에 상속이 재차 발생할 경우 피상속인의 상속재산이 상속세에 의해 과도하게 줄어드는 경우가 발생하게 된다.

이는 상속세의 이중과세는 아니지만(동일한 피상속인에 대해 재차 상속세를 과세하는 것은 아니므로) 동일한 재산에 대해 단기간에 상속세를 중복하여 부과하게 되는 결과가 되므로 상속인의 생활 안정을 해칠 수 있기 때문에 이를 보완하기 위해 단기 재상속 세액공제 규정을 두고 있다.

예를 들어, 부의 상속재산이 20억, 채무 등이 8억 이면 상속세 과세가액은 12억 이고 상속공제가 10억 일 경우 상속세 산출세액은 3천만 원이 된다.

모가 부로부터 받은 상속재산이 8억 원이라면 모의 상속세 상당액은 12백만 원이며, 모의 상속개시로 인한 단기 재상속 세액공제액은 다음과 같다.

>> 3천만원 x [ (8억 - 12백만원) x 12억원/ 20억원 ] / 12억원 = 약 12백만원.

세액공제의 공제율은 재상속이 발생한 기간에 따라 1년 이내: 100% ~ 5년 이내: 60% ~ 10년 이내: 10% 가 적용된다(기간 1년에 공제율 10% 감소).

위에서 모의 부의 상속에 의한 상속세 상당액 12백만원을 차감하여 계산하는데 이는 모가 받은 상속재산 8억원에서 상속세를 납부하였다고 가정하기 때문이다. 즉, 이전 상속재산으로 상속세를 납부하였다고 보아 이전 상속세에 대해서는 단기 재상속이 발생하더라고 중과되지 않을 것이므로 해당 금액에 대해서는 세액공제를 배제하는 것이다.

산식이 복잡해 보이나 간단히 개략 계산을 해보면, 모의 상속재산이 부의 총상속재산에서 차지하는 비율이 40%이니 부의 상속세 산출세액 3천만원의 40%인 12백만원 가량이 결국 단기재상속 세액공제액이 되는 것이다.

한편, 상속세 과세가액에는 피상속인이 상속인에게 10년 이내 사전증여 한 재산가액을 가산하는데 이 경우 사전증여재산가액을 재상속분의 재산가액으로 보아야 할까?

아래 사례는 청구인의 부가 먼저 사망하고 이후 모가 사망하였는데, 모가 생전에 부로부터 예금을 사전증여 받았으며 이를 모의 사망으로 인한 상속세 신고 시 재상속 재산에 포함하여 단기 재상속 세액공제를 적용하였으나 과세관청은 이를 부인하여 경정 · 고지한 사례이다.

사전증여재산이 단기 재상속 세액공제 대상인지 여부

청구인은 단기 재상속에 대한 세액공제의 취지는 단기간 내에 동일한 재산에 대하여 상속세가 중복과세되는 것을 조정하고 상속인들의 세부담을 완화하기 위한 것이고 1차 상속세 과세가액에 포함된 사전증여재산은 2차 상속이 발생되면 다시 상속세 과세과액에 포함되므로 사전증여재산은 단기 재상속 세액공제 대상이라고 주장하였다.

조세심판원 "사전증여재산도 재상속 시 상속세를 부담하므로 세액공제 대상"

조세심판원은 다음과 같이 사전증여재산도 재상속 세액공제 대상에 포함된다고 판결하였다.

①단기 재상속에 대한 세액공제의 취지는 단기간 내에 동일한 재산에 대하여 상속세가 중복과세됨에 따른 세부담을 완화하기 위한 것인 점,

② 사전증여재산의 경우 수증자가 증여세를 부담한 후 1차 상속시 상속세 과세표준을 구성하고 당해 재산이 다시 상속되는 경우 2차로 상속세를 부담하게 되는 점,

③ 따라서 사전증여재산도 단기 재상속에 대한 세액공제를 적용함이 입법취지에 부합된다.

참고: 조세심판원2016중0767(2016.05.23)

추가 관련 사항

단기 재상속 세액공제와 관련한 추가 사항은 다음과 같다.

① 재산가액은 재상속 시 재산가액이 아니라 이전 상속 그 당시 재산가액임(대법원2002두11196)

② 상속 받은 부동산을 양도하고 매각대금 중 일부만 재상속된 경우, 해당 비율에 상당하는 전의 상속재산가액을 기준으로 세액공제 적용함(재산93,2010.2.12).

③ 시차를 두고 부부가 같은 날 사망한 경우 선사망자의 상속가액 중 후사망자의 상속지분을 후사망자의 상속재산에 합산한 후 후사망자의 상속재산가액을 산정하여 상속세를 부과한 후 단기 재상속 공제를 적용함(조심2008서2398,2008.12.29)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]