II. 중복효과와 누적효과를 제거하는 방법

1. 간주매입세액 공제 방법

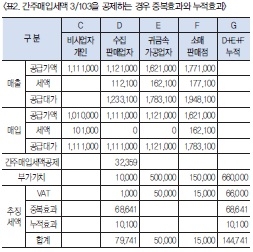

1) 공급가액에서 고금매입금액의 간주매입세액 3/103을 공제하는 경우 중복효과와 누적효과

간주매입세액을 32,359원을 공제하더라도 중복효과 68,641원 남아있고 누적효과는 10,100원 전액이 제거되지 않는다.

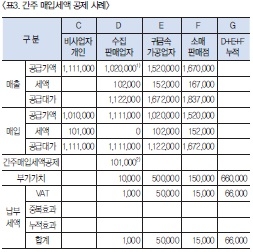

2) 공급가액에서 고금매입금액의 10/110을 공제하고 납부할 세액에서 고금매입금액의 10/110을 공제한다.

D 귀금속 가공업자가 국내에 판매하지 않고 제품을 수출하는 경우 102,000원을 환급받게 되는데 표1의 A 수입업자가 100,500원과 B 판매업자가 500원을 납부하고 C 수집업자가 1,000원 합계 102,000원을 납부했던 부가가치세를 환급하게 되므로 국고유출은 발생하지 않는다.

표5와 같이 간주매입세액을 공제하는 경우 중복효과와 누적효과는 완전 제거될 수 있으나, 정상 수입하는 금과 밀수하는 금을 구분할 수 없기 때문에 밀수된 금을 수집하여 판매하는 금지금에 간주매입세액 공제를 하는 경우 국가에 납부되지 않은 101,000원이 환급되므로 국고가 유출될 수 있는 문제가 있다.

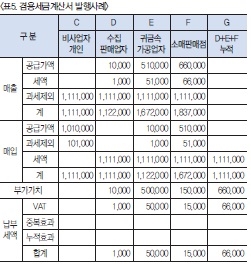

2. 겸용세금계산서 발행방법

1) 사이다 생산업체에서 사이다를 생산하여 300원에 판매하는 경우 부가세포함 330원과 공병회수에 대한 보증금으로 20원을 추가하여 350원을 받고 있다(부가세법 시행령 제61조 제②항 3) 근거). 공병회수는 보증금을 반환하는 것으로 부가가치세 과세표준에서 제외된다. 귀금속 제품에 포함된 금(金) 도 전혀 소비될 수 없는 미상각 재화로써 재활용이 가능하기 때문에 공병회수 보증금과 같은 성격으로 과세에서 제외 되어야 한다.

2) 매입세액을 공제한 수입금이나 제련금은 고금회수 보증금과 같이 과세제외 할 수 없다. 단 매입세액공제를 하지 않은 경우에는 매입세액을 포함한 금(金)가액을 과세제외 할 수 있다.

3) 고금회수 보증금을 과세 제외로 규정하므로 과세제외금을 판매하는 모든 사업자는 겸용세금계산서를 발행하도록 규정하므로 중복효과, 누적효과. 국고유출효과 모두 제거되는 효과가 발생한다. 부가가치세 과세표준신고서와 같이 제출하는 세금계산서 거래처별 합계표 대신 겸용세금계산서 거래처별 합계표를 제출하도록 하면서 과세제외 매출원가가 제외 되는 것이므로 면세 또는 과세제외 거래상황 수불부를 제출하도록 한다.

4) 귀금속제품에 대한 겸용세금계산서 발행 사례

(1) D사업자는 부가가치가 10,000원으로 납부세액이 1,000원이며 E사업자 F사업자 모두 자기가 생산한 부가가치에 대한 10%의 부가가치세를 납부하므로 표2에서 D사업자에게 부과되는 중복효과 101,000원과 누적효과 10,100원은 완전 제거된다.

(2) 겸용세금계산서 발행제도는 중복효과와 누적효과가 완전하게 제거되는 것이며 간주매입세액 공제제도의 국고유출에 대한 문제점도 발생되지 않으므로 귀금속산업 활성화를 위해서는 적극적으로 추진되어야 한다.

Ⅲ. 관련 법규 개정 및 신설

차삼준 세무법인 오늘 반포지점 대표세무사

• 현) 세무법인 오늘 반포지점 대표세무사

• 전) 종로·서초 세무서 법인세 과장

• 전) 서울지방국세청 조사국 조사팀장

• 전) 삼성세무서 재산세 과장

• 저서 《부가세법상 매입세 공제에 대한 문제점 연구》 출간 예정

• 전) 종로·서초 세무서 법인세 과장

• 전) 서울지방국세청 조사국 조사팀장

• 전) 삼성세무서 재산세 과장

• 저서 《부가세법상 매입세 공제에 대한 문제점 연구》 출간 예정

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]