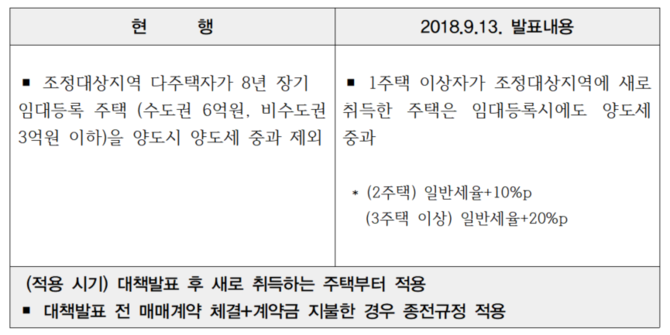

2018년 9월 13일 발표된 부동산 대책 중에서 세제 개편안은 다음과 같다.

1. 조정대상지역 신규취득 임대주택 양도세 중과 (소득세법 시행령 §167의3 등)

대책발표 내용에 따르면 발표일인 2018년 9월 13일 이후에 새로 취득하는 주택은 임대사업자등록을 하더라도 조정대상지역 내 양도라면 2주택 양도세율 10% 추가, 3주택 양도세율 20% 추가된다. 즉, 임대사업자 등록을 해도 양도세 중과세율을 피할 수 없게 된다.

다만 예외적으로 대책발표 전 매매계약을 체결하고 계약금을 지불한 주택은 종전규정대로 의무를 이행한다면 양도세율 적용할 때 중과세율 적용하지 않고 일반세율 적용하는 특례가 있다.

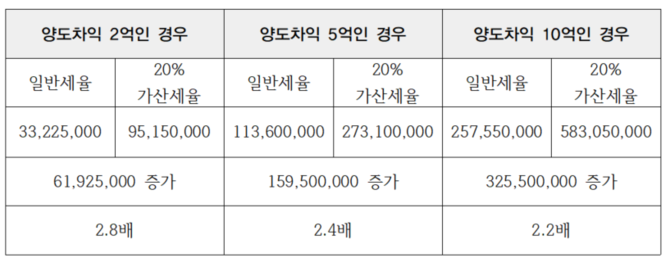

다음과 같은 계산 사례로 중과되는 경우와 일반세율이 적용되는 경우의 양도세액을 비교해 보자.

[계산 사례 : 중과되는 경우와 안되는 경우 양도차익별 세액 비교]

(3주택 보유 상태에서, 조정대상지역 내 소재 주택 양도시, 장기보유특별공제 최고 30% 적용한다고 가정한다.)

위와 같이 임대사업자등록을 해도 중과세율이 적용된다면, 과거 임대사업등록 혜택 (중과제 외)를 볼 때보다 양도세액이 늘어난다.

위의 계산 사례로 보면 양도세액 부담이 2.2배에서 2.8배 이상 늘게 된다.

[변종화 세무사 프로필]

- 세무법인 로맥 일산지사 대표세무사(현)

- 고양세무서 국세심사위원(현)

- 중부지방세무사회 연수위원(현)

- 아이파 경영 아카데미 강사(현)

- 삼일아카데미 강사(현)

- 한국세무사회 전산세무자격증 출제위원(현)

- 한국 소아암 협회 경인지회 감사(현)

- 웅지세무대학교 겸임교수(전)

- 고양지역세무사회장(전)

- 경기북부세무사연합회장(전)

- 저서 : 다주택자 중과시대 양도소득세 실무 (2018, 변종화 저, 한국세무사회)

주택임대사업자의 절세설계(2018, 변종화 저, 한국세무사회)

부동산부자들의 절세 비법은 뭘까?(2017 변종화 공저, 삼일인포마인)

세무조사 대비의 모든 것 (2017 변종화 공저, 매일경제신문)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]