※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

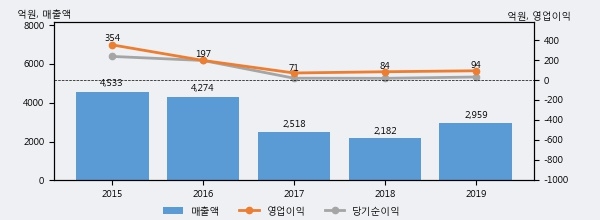

세진중공업의 2019년 매출액은 2959억으로 전년대비 35.6% 상승했고, 영업이익 또한 94억으로 전년대비 11.6% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 8%, 상위 44%에 해당된다.

[그래프]세진중공업 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 세진중공업의 지난해 법인세 납부액은 8억원으로 2018년 3억원보다 5억원(166.7%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 20.5%를 기록했다.

세진중공업의 지난 3년 동안 법인세 납부액 추이를 보면 2018년에는 감소했으나, 작년에는 8억원으로 크게 증가했다.

[표]세진중공업 법인세 납부 추이

한편, 지난 5월 18일 최광식 하이투자증권 애널리스트는 세진중공업에 대해 "투자 포인트는 ①LPG 시황 개선과 ②LNG-Fuel, LNGBV, 소형 LNG선의 LNG탱커로의 포트폴리오 확대. 올해 신조 발주 전망을 -50% 낮춘 클락슨도 LPG선종의 역성장폭은 -7%로 영향이 가장 작을 것으로 내다 봄. 또한 작년에 LOI를 체결한 LNG추진 컨테이너선의 연료 탱커, 미포의 소형 LNG선과 LNGBV에서 아직 LNG 연료 탱커 계약이 떨어지지 않았음. LNG 탱커류의 수주 모멘텀은 연중으로 꾸준할 터."라고 분석하며 목표가 4,500원, 투자의견 'BUY(유지)'를 제시했다.