※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

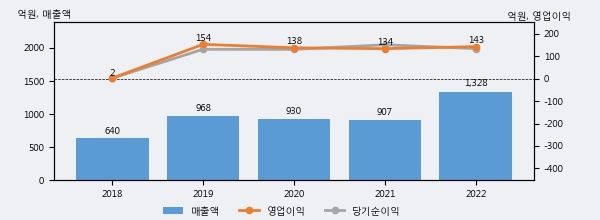

이노와이어리스의 2022년 매출액은 1328억으로 전년대비 46.5% 상승했고, 영업이익 또한 143억으로 전년대비 6.9% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 14%, 상위 49%에 해당된다.

최근 실적을 살펴보면 2022년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2019년 보다도 37.2%(360억원) 늘어난 것으로 나타났다.

[그래프]이노와이어리스 연간 실적 추이

이노와이어리스의 지난해 법인세 납부액은 11억원으로 2021년 1억원보다 10억원(1,000.0%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 7.5%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 7.5%를 세금으로 납부한 셈이다.

이노와이어리스의 지난 3년 동안 법인세 납부액 추이를 보면 2021년에는 감소했으나, 작년에는 11억원으로 증가했다.

[표]이노와이어리스 법인세 납부 추이

한편, 오늘 김홍식 하나증권 애널리스트는 이노와이어리스에 대해 "12개월 목표주가를 7만원으로 22% 하향 조정. 최근 극도로 부진한 5G 장비업체 주가 및 Multiple 수준을 반영한 결과. 하지만 투자의견 매수를 유지하는데 추천 사유는 1) 2Q 일시적인 영업 적자가 예상되지만 연간으로 보면 올해 높은 매출/영업이익 성장세가 나타날 전망이고, 2) 매출처 확대 양상이 지속될 것이며, 3) 장기적으로 보면 초고주파 시대의 진정한 수혜주이고, 4) 향후 추정 실적 기준으로는 말할 것도 없고 지난해 실적 기준으로 봐도 너무 낮은 Multiple을 형성 중이기 때문. 투자 전략 상으론 단기 2분기 실적 시즌 저점 매수, 중/장기 적극 매수를 추천. 올해 연간으로 여전히 높은 매출액/이익 성장세를 나타낼 것이란 점을 감안하면 영업 적자가 예상되는 2분기 실적 발표는 이노와이어리스를 싸게 매수할 수 있는 기회가 될 전망이기 때문"라고 분석하며 목표가 70,000원, 투자의견 'BUY'를 제시했다.