(조세금융신문=장보원 세무사) 사업자를 구분할 때는 구분기준에 따라 개인사업자와 법인사업자로 구분하기도 하고, 부가가치세 과세사업자와 면세사업자로 구분하기도 한다.

개인·법인에 관계없이 부가가치세가 과세되는 재화나 용역을 거래하는 사업자를 부가가치세 과세사업자라 하고, 부가가치세가 면세되는 재화나 용역을 거래하는 사업자를 면세사업자라 한다.

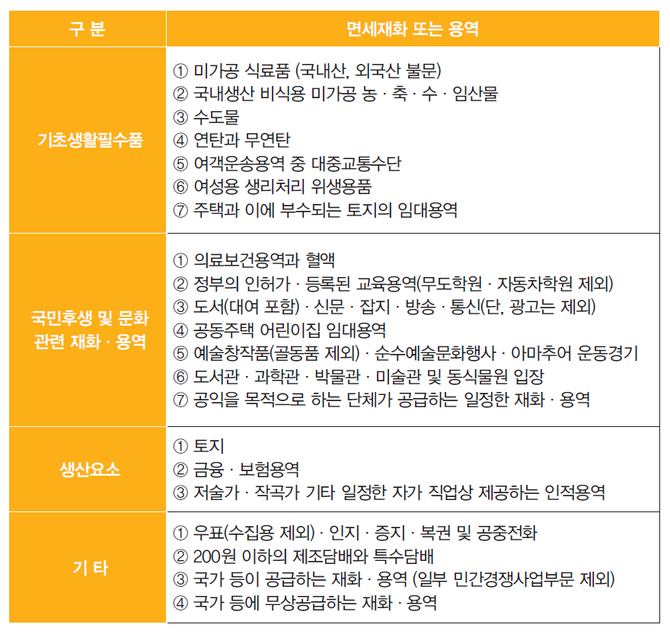

하단 표에 열거된 재화 또는 용역의 공급은 부가가치세가 면세되며, 이러한 면세 재화·용역이 아닌 재화·용역의 공급은 부가가치세가 과세된다.

개인사업자 중 일반과세자는 부가가치세를 1년에 두 번 신고·납부해야 한다. 상반기 실적은 7월 25일까지, 하반기 실적은 1월 25일까지가 신고기한이다. (간이과세자는 1년 단위신고) 반면 법인사업자는 부가가치세를 1년에 네 번 신고·납부해야 한다. 1분기 실적은 4월 25일, 2분기 실적은 7월 25일, 3분기 실적은 10월 25일, 4분기 실적은 1월 25일까지가 신고기한이다.

다만 2021년부터 직전 과세기간 과세표준 1.5억원 미만의 법인사업자는 예정고지로 갈음할 수 있어 개인사업자와 마찬가지로 1년에 두 번 신고·납부할 수도 있다.

이와는 달리 부가가치세 면세사업자는 매 1년의 사업실적을 다음 해 2월 10일까지 신고해야 되는데, 부가가치세를 납부하는 신고가 아니므로 이를 사업장현황신고(개인면세사업자) 또는 면세수입신고(법인면세사업자)라고 부른다.

사업장현황신고 제도란

그렇다면 왜 사업장현황신고 제도를 만들었을까?

이는 부가가치세 면세사업자도 매출계산서를 발행하거나 매입세금계산서를 발급받기 때문이다. 국가 전체의 세금계산서와 계산서의 교부 및 수수현황을 파악하려면 부가가치세 면세사업자에게도 세무자료의 신고의무를 부여해야 한다.

따라서 부가가치세 면세사업자에게 사업장현황신고를 통하여 세무자료의 제출의무를 부여하고 이를 이행하지 않을 경우 가산세를 부과하는 것이다. 다만 부가가치세 과세사업자처럼 신고하면서 납부해야 할 필요는 없다. 면세사업자는 부가가치세 납부의무 자체가 없기 때문이다.

그런데 종래에 사업장현황신고는 신고기한이 다소 촉박한 면이 있었다. 왜냐하면 개인면세사업자는 사업장현황신고 기한인 2월 10일까지 매출과 매입내역은 물론, 경비 등 지출현황까지 완결적으로 보고해야 했기 때문이다.

그러나 2019년 세법을 개정하여 앞으로 개인면세사업자가 사업장현황신고를 할 때에는 경비 등 지출현황을 제외한 매출과 매입내역을 신고하도록 했으므로 납세협력의 편의성이 높아졌다.

※본 칼럼의 내용은 장보원 세무사의 저서 ‘절세테크 100문100답(도서출판 평단)’에서 발췌, 수정한 것입니다.

[프로필] 장보원 한국세무사고시회 연구부회장

• 법원행정처 전문위원 후보자

• 서울시 지방세심의의원

• 한국지방세연구원 구제위원

• 중소기업중앙회 본부 세무자문위원

• 서울시 마을세무사

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]