(조세금융신문=정승조 세금전문가) 사업을 운영하거나 부동산임대를 시작하는 분들이 자주 하는 질문입니다. “개인 vs 법인 어떤 것이 유리한가요?” 그런데 대답하는 사람마다 답이 다르기도 합니다. 어떤 사람은 법인이 유리하다고도 하고 어떤 사람은 똑같다고 합니다. 서로간의 장단점은 다양하지만 세금적인 측면에서 어떤 것이 유리한지 살펴보겠습니다.

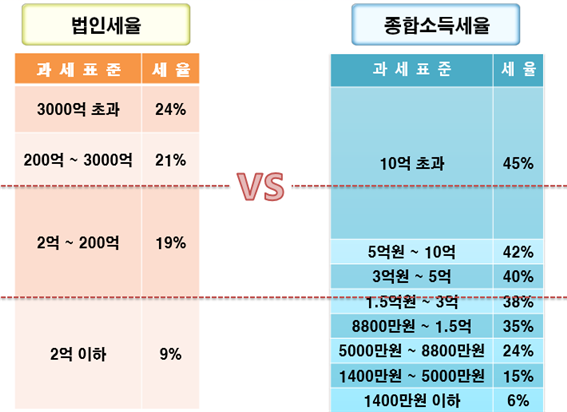

1. 세율은 법인세가 유리

소득세율은 6%~45%이고 법인세율은 9%~24%입니다. 게다가 소득세는 2억만 벌어도 38% 구간에 들어가지만 법인세는 9% 구간입니다. 하지만 단순히 세율만으로 법인이 더 좋다고 단정 지을 수는 없습니다.

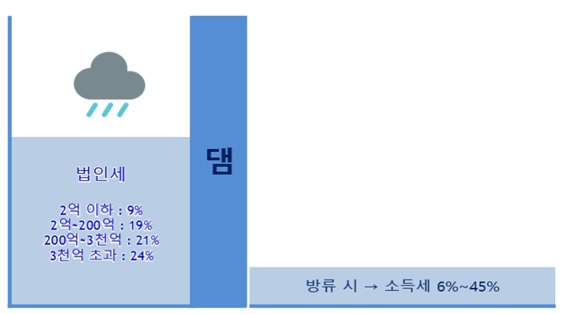

2. 법인은 댐이다

저는 법인을 ‘댐’이라고 설명을 합니다. 비가 내리면(소득이 발생하면) 우선 법인세를 내고 댐 안의 물(소득)을 방류하면 그때 소득세를 내는 구조인 것입니다.

매년 10억원을 소득이 발생한다고 가정해 보겠습니다.

|

구분 |

법인 |

개인 |

|

소득 |

10억원 |

10억원 |

|

세부담 |

2억원 (20% 가정) |

5억원 (50% 가정) |

|

세후 |

8억원 |

5억원 |

|

10년간 세후소득 |

8억원 * 10년 = 80억원 |

5억원 * 10년 = 50억원 |

법인은 10억원의 소득 중 세금 2억원을 내고 8억원이 남을 것입니다. (10년간 80억원)

그런데 법인의 돈 80억원을 개인자금화 하려면 배당소득세 등을 납부해야 합니다. 배당소득까지 감안하면 어떤 사람은 45억원이 되기도 하고 어떤 사람은 55억원이 되기도 합니다. 그런데 제가 생각하는 법인의 장점은 배당소득까지 감안해서 더 많은 세후 소득을 남기는 것이 아닙니다.

3. 법인의 장점은 과세이연(재투자에 유리), 단점은 운영비용

제가 생각하는 법인의 가장 큰 장점은 재투자에 유리한 것입니다.

개인은 10억원을 벌어도 세금 내고 5억원이 남지만, 법인은 8억원으로 재투자를 할 수 있기 때문입니다. 10년을 기준으로 개인은 50억원으로 새로운 투자를 할 수 있지만 법인은 80억원으로 새로운 투자가 가능한 것입니다. 물론 향후에 언젠간 법인의 자금을 다시 개인화 하려면 세금을 내겠지만 당장 생활비에 써야 할 자금이 아니고 계속 자산을 증식할 목적이라면 법인이 유리할 수 있습니다.

다만 법인은 과세를 이연(언젠간 낼 세금이지만 늦게 냄으로써 재투자에 유리)하는 장점이 있지만 댐을 건설하거나 운영하는 데는 비용이 듭니다. 우선 과밀억제권역내 법인이 부동산을 취득하면 (무조건은 아니지만) 중과된 취득세를 납부해야 합니다. 그리고 개인의 소득세뿐만 아니라 법인세를 별도로 신고해야 되므로 별도의 장부 작성도 필요하고 법인 자금을 내 마음대로 쓸 수도 없는 단점이 있습니다.

4. 소득을 생활비로 써야한다면 개인 추천, 자산증식용이면 법인 추천

소득을 자산의 증식용이 아닌 단순 생활비를 써야 한다면 법인을 추천하지 않습니다. 생활비로 쓰려면 법인 자금을 방류해서 소득세를 내야하기 때문이다. (계속해서 댐의 수문이 열려있어야 한다면 댐이 구태여 필요 없기 때문입니다)

생활비로 사용할 자금은 충분하고 계속해서 자산을 증식할 목적이라면 법인을 고려해볼 만합니다. 그런데 주변에 많은 분들이 임대용 부동산을 구입하면서 법인을 만들고 부동산을 처분하면서 법인을 말소합니다. 댐을 폭파하게 되면(법인 말소) 그동안 쌓아있는 물이 한 번에 방류되어 배당소득세를 납부하게 됩니다. 부동산 매각자금을 법인이름으로 또 다른 부동산을 취득하거나, 예금 또는 주식 등에 투자해서 계속 법인 내에서 자금을 운영하는 것이 장기간 과세이연으로 재투자 하는 게 유리하기 때문입니다.

5. 법인의 잉여금은 빨리 빼야 한다?

법인의 잉여금(댐 안에 물)이 쌓일수록 법인의 주식의 가액이 높아지게 됩니다. 이에 따라 향후 상속세 부담이 크므로 법인의 주가가 더 높아지지 않게 잉여금을 빨리 빼야 한다고 주변에서 얘기하기도 합니다.

하지만 댐 안에 물을 빼지 않고 재투자 하는 장점 고려한다면 법인의 잉여금을 빼면 결국 그동안 안낸 소득세를 내는 것입니다. 저는 잉여금을 빨리 빼는 게 중요한 게 아니라 댐의 주인을 변경(법인의 주식을 자녀에게 증여)하면서 대대손손 법인을 영위하는 것이 가장 큰 장점이라 생각합니다. 우리가 아는 대부분의 재벌가의 법인들은 이처럼 주주를 변경하면서 법인을 계속 영위해 나갑니다. 하지만 주변에는 아직도 많은 분들은 법인을 만들고 부동산 처분시 법인을 말소해서 배당소득세를 납부하고 그 돈으로 다시 새로운 법인을 또 만들고 있습니다.

|

이상적인 모습 : 법인 설립 & 운영 (방류는 최소화), 향후 법인 주식 상속 후 자녀들의 의견이 서로 다르다면 법인을 분할 후 각자 법인을 운영 (법인을 연속적으로 운영, 지속적인 과세이연) 주변에 많은 분들 : 법인 설립 & 운영, 부동산 처분시 법인도 말소&폐업 (그동안 과세이연된 소득에 대한 배당소득세 납부), 이후 새로운 법인을 신설 반복 |

[프로필] 정승조 세금전문가

• (현) 기업은행 자산관리전략부

• (전) 우리은행 WM사업부

• (전) 신영증권 패밀리오피스

• (전) 농협은행 WM사업부

• (전) 세무법인 대양 등 근무

• (자격증) 세무사/공인중개사/금융자산관리사 등

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]