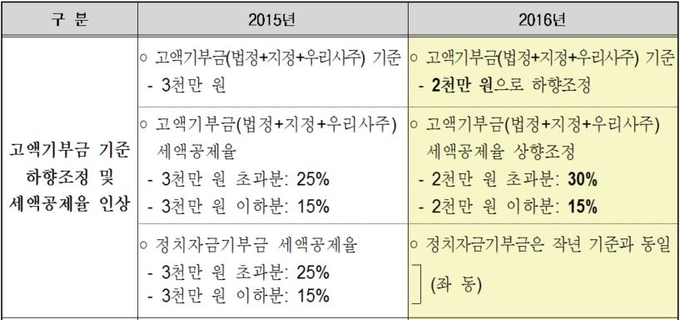

(조세금융신문=이지한 기자) 이번 연말정산부터는 고액기부금에 대한 기준이 3000만원에서 2000만원으로 하향 조정되고 공제비율은 인상됐다. 또 공제 요건도 완화됐다.

2016년 귀속 연말정산 중 ‘기부금 공제’ 어떻게 달라졌나 알아본다.

▲ 고액기부금 공제비율 인상

올해부터는 고액기부금의 기준은 하향 조정되고 공제비율이 인상된다. 종전에는 3000만원을 초과하는 기부금에 대해 25%, 3000만원 이하는 15%를 세액공제했으나, 올해부터는 2000만원 초과분에 대해 30%, 2000만원 이하는 15%를 공제받게 된다.

▲ 기부금 공제요건 완화

이전에는 근로자 본인의 부양가족이 지급한 기부금에 대해 소득·나이요건을 모두 갖추어야 세액공제를 받을 수 있었지만, 이번부터는 나이요건을 폐지해 대학생 자녀의 기부금도 공제 가능해 졌다.

소득요건이란 소득금액이 100만원 이하일 경우를 말한다. 단, 근로소득만 있는 경우는 총급여 500이하로 제한한다.

또 나이요건이란 직계존속 60세 이상, 직계비속 20세 이하, 형제자매 60세이상 20세이하로 한정하는 것을 말한다. 나이요건은 이번 연말정산의 기부금 소득공제에서 제외 됐다.

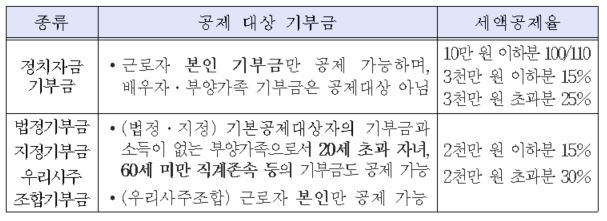

▲ 정치자금 기부금의 경우

정치자금 기부금은 근로자 본인의 기부금만 공제된다. 배우자나 부양가족이 기부했다면 공제대상이 아니다.

또한 정치자금 기부금의 세액공제 비율도 다른 점에 유의해야 한다.

10만원 이하라면 100/110를 세액공제한다. 다만 고액기부금의 기준과 세액공제율은 이전과 동일하게 3000만원 초과는 25%, 3000만원 이하는 15%다.

▲ 법정기부금, 지정기부금, 우리사주조합 기부금의 경우

법정기부금과 지정기부금은 기본공제대상자의 기부금과 소득이 없는 부양가족으로서 20세 초과 자녀, 60세 미만 직계존속 등의 기부금도 공제 받을 수 있다. 하지만, 우리사주조합 기부금은 근로자 본인만 공제 가능하다.

법정·지정기부금과 우리사주조합기부금의 세액공제율은 2천만 원 이하분 15%, 2천만 원 초과분 30%다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]