(조세금융신문=김상문 세무사) 미국을 비롯한 주요 선진국들은 자산의 해외유출을 방지하고 세수를 확보하기 위해서 자국민(거주자, 법인 포함)의 역외 자산을 파악하는 다양한 제도를 운영하고 있다.

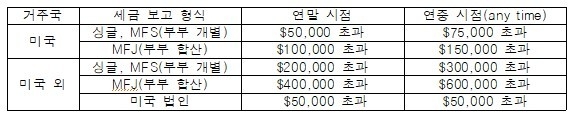

미국 국세청은 납세자의 해외금융계좌 정보수집과 역외 탈세방지를 목적으로 제정된 해외금융계좌신고법(FACTA, Foreign Account Tax Compliance Act)에 따라, 일정 금액을 넘는 해외금융계좌가 있는 미국인(거주자, 법인 포함)에게 해외금융계좌 신고를 요구한다. 아래에 해당되는 미국인은 해외의 모든 금융계좌를 파악하여 신고하여야 한다.

한국도 이와 유사한 해외금융계좌 신고제도를 2011년에 도입하였다.

대한민국의 거주자 및 내국법인은 보유한 모든 해외금융계좌 잔액을 합친 금액이 매월 말일을 기준으로 어느 하루라도 5억 원을 초과하면 그 계좌정보를 다음 해 6월 30일까지 주소지 관할 세무서장에게 신고하여야 한다.

해외금융계좌는 해외금융회사 등에 개설된 ①은행계좌 ②증권(해외증권 포함) 계좌 ③파생상품(해외파생상품 포함) 계좌 ④가상자산 계좌 ⑤그 밖의 금융거래·가상자산거래를 위하여 개설한 계좌를 말한다. 이 중에서 가상자산 관련 계좌는 이번에 새로 포함된 것이다.

해외금융회사 등은 국외에 소재하는 금융회사나 가상자산사업자 및 이와 유사한 사업자를 말한다. 국내금융회사가 해외에 설립한 국외사업장(예, 신한은행 뉴욕지점)은 포함하지만, 외국금융회사가 국내에 설립한 국내지점(HSBC 서울지점)은 해당하지 않는다.

기준금액인 5억 원은 매월 말일의 종료시각 현재 보유하는 계좌의 합계액을 기준으로 하는 것으로, 해당 계좌별로 각각의 최고 잔액을 합쳐서 계산하는 것이 아니다. 각 인별로 보유하는 계좌의 잔액으로만 판단하고 부부, 자녀 등 동거가족이라고 합산하지는 않는다. 그러나 타인 명의로 소유한 차명계좌는 합산대상으로 그 명의자와 실질적 소유자 각각 신고의무자에 해당한다. 공동명의 계좌는 지분에 해당하는 금액이 아닌 계좌 잔액 전체를 기준으로 한다.

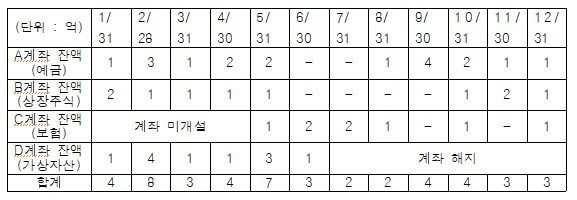

신고기준일은 합계액이 가장 큰 날이며, 그 기준일 현재 보유하고 있는 모든 해외금융계좌와 잔액을 신고해야 한다. 아례 사례의 경우 2022년 매월 말일 중 최고 금액은 2/28일의 8억원으로, 잔액이 5억원을 초과하여 해외금융계좌 신고의무가 있다. 이때 대상 계좌는 신고기준일인 2월말 보유한 A계좌, B계좌, D계좌이다. 5/31일도 잔액이 7억원으로 5억원을 초과하지만 기준일에 해당하지 않는다.

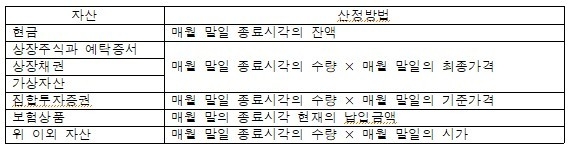

계좌 잔액은 해외금융계좌에 보유한 자산별로 아래의 구분에 따라 산정한 금액을 해당 표시통화의 환율(외국환거래법에 따른 일변 기준환율 또는 재정환율)로 각각 환산한 후 계산한다.

해외 가상자산 지갑사업자는 해외금융회사 등에 해당하므로 그 지갑을 포함한 해외금융계좌 잔액의 합계액이 2022년 매월 말일 중 어느 하루라도 5억 원을 초과하면 신고대상 해외금융계좌에 해당한다.

국내 가상자산 거래소에 개설한 계좌는 신고대상이 아니지만 그 거래소의 국외사업자 또는 해외현지법인이 개설한 계좌는 신고대상이다. 또한 2022년 중에 파산한 거래소(예, FTX)의 계좌라도 신고기준일에 보유하고 있었다면 신고대상이다.

신고의무자가 신고하지 않거나 과소 신고한 경우에는 미(과소)신고한 금액에 대하여 10% ~20%의 과태료를 물어야 한다. 이러한 과태료는 1회성이 아니라 신고의무를 위반한 연도마다 각각 과태료가 부과되므로 유의하여야 한다. 또한 미(과소)신고 금액이 50억 원을 초과하면 명단공개와 2년 이하의 징역이나 벌금과 같은 형사처벌도 뒤따를 수 있다.

아울러 해외금융계좌 신고의무 위반행위에 대한 중요 제보에 대하여는 과태료나 벌금액의 5%~15%의 포상금(20억 한도)을 제보자에게 지급하고 있다. 추가로 탈세제보 및 체납자 은닉재산 제보를 함께 신고한 경우에는 탈세제보포상금(40억 한도)과 체납자 은닉재산 신고포상금(30억 한도)도 함께 지급된다.

해외금융계좌 신고를 하지 않아서 과태료와 형사처벌을 받은 경우가 꾸준히 증가하고 있다. 무엇보다 각 국의 기관들이 이러한 정보를 파악하는데 적극적이고 공유하는 경우가 늘어나고 있다. 특히 가상자산은 그 거래자료가 온체인 데이터에 고스란히 남아 있다. 이를 파악하고자 마음만 먹으면 얼마든지 알 수 있다는 의미이다. 올해부터 해외금융계좌 대상에 추가된 가상자산을 빠뜨리지 않고 신고해야 나중에 문제가 생기지 않는다.

[프로필] 김상문 세무사

•세무법인 케이앤피 대표세무사

•한국세무사회 회계솔루션개발위원회 위원장

•서울북부지검 조세범죄 전문수사자문위원

•경리박사(경리아웃소싱서비스) 대표세무사

•세무플랫폼(택스톡, 택스뱅크, 쉐어택스) 총괄기획

•가상자산 투자클럽 자문위원

•<저서> 확 바뀐 부동산 세금, 프랜차이즈 세금길잡이

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6