※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

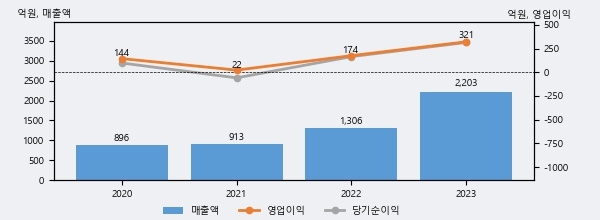

씨앤씨인터내셔널의 2023년 매출액은 전년대비 68.7% 늘어난 2203억원이고, 영업이익 또한 전년대비 83.9% 늘어난 321억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 6%, 상위 16%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 증가하고 있고 그 증가폭도 확대되고 있다.

[그래프]씨앤씨인터내셔널 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 씨앤씨인터내셔널의 지난해 법인세 납부액은 32억원으로 2022년 29억원보다 3억원(10.3%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 9.2%를 기록했다.

씨앤씨인터내셔널의 지난 3년 동안 법인세 납부액 추이를 보면 각각 -13억원, 29억원, 32억원으로 매년 상승세를 기록하고 있다.

[표]씨앤씨인터내셔널 법인세 납부 추이

한편, 지난 2월 17일 허제나 DB금융투자 애널리스트는 씨앤씨인터내셔널에 대해 "기대치 하회한 실적. 4분기 보다 나아질 1분기: 3Q24부터 이어져 온 동사의 실적 부진은 국내와 북미 지역에서 일부 고객에 편중되었던 매출 구조에 기인했음. 주요 고객사향 월별 수주에 따라 동사의 매출 또한 등락 폭이 확대되었던 영향. 현재 동사는 이러한 리스크를 해소하기 위해 적극적으로 고객사 다변 화를 시도하고 있음. 1Q25는 개별 고객사향 매출 비중을 한 자리 수로 낮추기 위해 노력. 수주 추이는 12월을 저점으로 반등하고 있어 다행스러운 상황. 중국향 매출은 24년대비 30% 이상 증가 전망. 고객사 다변화에 성공해 1Q25부터 해당 효과 가시화될 전망."라고 분석하며 목표가 50,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6