※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

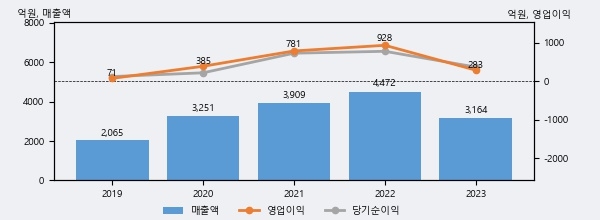

이오테크닉스의 2023년 매출액은 전년대비 -29.2% 줄어든 3164억원이고, 영업이익 역시 전년대비 -69.5% 줄어든 283억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 하위 13%, 하위 27%에 해당된다.

[그래프]이오테크닉스 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. 이오테크닉스의 지난해 법인세 납부액은 138억원으로 2022년 235억원보다 -97억원(-41.3%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 27.5%를 기록했다.

이오테크닉스의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 증가했으나, 작년에는 138억원으로 크게 감소했다.

[표]이오테크닉스 법인세 납부 추이

한편, 지난 11월 19일 남궁현 신한투자증권 애널리스트는 이오테크닉스에 대해 "Laser 기술 경쟁력 및 성과를 고려하면 과도한 저평가. AI반도체 수요 대비 레거시의 투자 강도는 다소 부진. 선단 공정에 요구되는 기술 경쟁력을 보유한 업체의 차별화가 필요한 시점. 특히 기존 전공정 보다 후공정 기술에 대한 시장의 관심도가 이미 높은 상황. 실제로 한국도 2025년 전공정 보다는 후공정 중심의 CapEx(자본지출) 집행 예상. 3Q24 Review: 일부 지연은 있으나 Laser 후공정 장비 순항. 밸류에이션 및 실적추정치를 각각 5%, 13%(24~25년 합산 영업이익) 하향하며 목표주가 190,000원으로 하향."라고 분석하며 목표가 190,000원, 투자의견 '매수(유지)'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6