※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

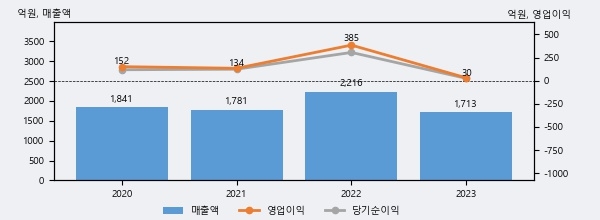

티엘비는 2023년 매출액 1713억원과 영업이익 30억원을 기록했다. 전년대비 매출은 -22.7%, 영업이익은 -92.1% 각각 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 하위 18%, 하위 22%에 해당된다.

[그래프]티엘비 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. 티엘비의 지난해 법인세 납부액은 8억원으로 2022년 77억원보다 -69억원(-89.6%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 24.2%를 기록했다.

티엘비의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 증가했으나, 작년에는 8억원으로 크게 감소했다.

[표]티엘비 법인세 납부 추이

한편, 지난 2월 21일 박희철 흥국증권 애널리스트는 티엘비에 대해 "투자의견을 Buy로 유지하며, 목표주가는 28,500원으로 상향. 2025년 매출액 2,069억원(YoY +15.0%), 영업이익 171억원(YoY +410.2%)으로 추정. 동사의 제품 포트폴리오가 DDR5로 전환되는 시기에 SET 부진이 겹치며 고전했으나, eSSD 기반의 SSD 제품군과 DDR5으로의 안정적인 전환에 성공하며 올해 완연한 턴어라운드 기대. 신기술 대응 역량은 동사의 레이팅 논리를 강화하는 요소. 북미 고객사를 시작으로 국내 고객사향으로 고부가의 신기술 제품군 확대에 따라 추정치 상향 여지 존재."라고 분석하며 목표가 28,500원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6