※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

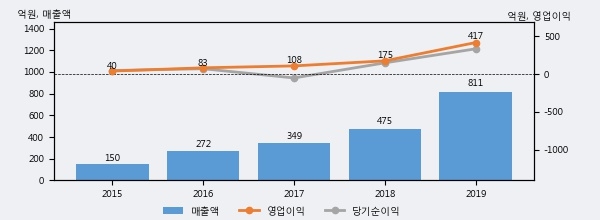

클래시스의 2019년 매출액은 811억으로 전년대비 70.9% 상승했고, 영업이익 또한 417억으로 전년대비 138.6% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 6%, 상위 13%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있고 그 증가폭도 확대되고 있다.

[그래프]클래시스 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 클래시스의 지난해 법인세 납부액은 83억원으로 2018년 29억원보다 54억원(186.2%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 19.9%를 기록했다.

클래시스의 지난 3년 동안 법인세 납부액 추이를 보면 각각 20억원, 29억원, 83억원으로 매년 상승세를 기록하고 있다.

[표]클래시스 법인세 납부 추이

한편, 지난 5월 21일 김동하 한화투자증권 애널리스트는 클래시스에 대해 "2분기는 해외 Covid19 확산 영향으로 수출이 부진할 것. 기존 추정과 달리 전년 동기 대비 증익이 가능할 전망. 하반기에 대한 View는 기존과 동일함. 3분기 내수 정상화와 해외 Covid19 완화 가능성 등으로 인한 회복, 4분기부터는 수출 성장 재개로 성장세 확대가 기대. 내년에도 국내 Hifu 리프팅 대중화에 따른 내수 소모품 증가세 지속 가운데 남미를 중심으로 한 수출 증가가 더해지며 고성장 추세에 재진입할 전망."라고 분석하며 목표가 21,000원, 투자의견 'BUY(유지)'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6