※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

코스메카코리아의 2019년 매출액은 전년대비 14.4% 늘어난 3470억원이고, 영업이익은 전년대비 -15.9% 줄어든 83억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 32%, 하위 43%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있다. 다만 최근에 그 증가폭이 다소 감소하고 있다.

[그래프]코스메카코리아 연간 실적 추이

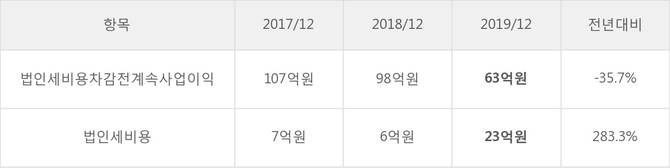

코스메카코리아의 지난해 법인세 납부액은 23억원으로 2018년 6억원보다 17억원(283.3%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 36.5%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 30% 이상을 세금으로 납부한 셈이다.

코스메카코리아의 지난 3년 동안 법인세 납부액 추이를 보면 2018년에는 감소했으나, 작년에는 23억원으로 크게 증가했다.

[표]코스메카코리아 법인세 납부 추이

한편, 지난 6월 8일 박은정 유안타증권 애널리스트는 코스메카코리아에 대해 "지난해 국내와 중국 신공장 가동으로 인한 이익체력이 급감. 국내, 중국, 미국의 글로벌 밸류체인이 정상 궤도 진입이 예상됨. 지난해까지는 오프라인 고객사의 높은 비중이 부담 요소였으나, 온라인 고객사 영업 확대및 기존 고객사의 이커머스 침투 확대 등으로 수요가 회복 사이클인 것으로 파악. 손세정제 등의 시즌 제품에 대한 발빠른 대응으로 신규 고객처가 국내외로 확대되는 것으로 파악. 위기를 기회로 단계별 고성장 전망."라고 분석하며 목표가 16,000원, 투자의견 'BUY(상향)'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6