※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

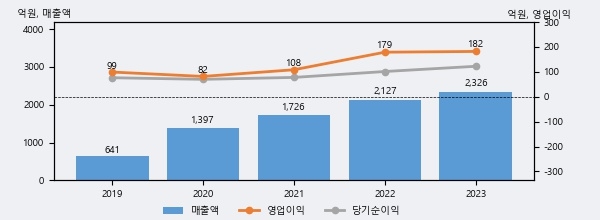

브랜드엑스코퍼레이션의 2023년 매출액은 2326억으로 전년대비 9.3% 상승했고, 영업이익 또한 182억으로 전년대비 1.7% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 34%, 상위 40%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있다. 다만 최근에 그 증가폭이 다소 감소하고 있다.

[그래프]브랜드엑스코퍼레이션 연간 실적 추이

브랜드엑스코퍼레이션의 지난해 법인세 납부액은 29억원으로 2022년 41억원보다 -12억원(-29.3%) 감소했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 18.6%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 10% 이상을 세금으로 납부한 셈이다.

브랜드엑스코퍼레이션의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 증가했으나, 작년에는 29억원으로 감소했다.

[표]브랜드엑스코퍼레이션 법인세 납부 추이

한편, 지난 9월 2일 이해니 유진투자증권 애널리스트는 브랜드엑스코퍼레이션에 대해 "3Q24E 매출액 731억원(+23.2%, 이하 yoy), 영업이익 52억원(+34.4%), OPM 7.2%(+0.6%p) 전망. 2024.8월까지 1~3호점(장춘, 천진, 상해) 오픈. 9월 제남, 심양, 상해 2호점 포함한 4개 매장 오픈 예정. 올해 FW 수주에는 중국전용상품으로 고단가의 덕다운 롱패딩 포함. 24년 8월 말 주간 진행한 내년 SS 수주회 성황리에 마무리. 중국 소비 침체는 애슬레저 시장에서는 크게 반영되지 않았다고 판단. 경쟁사인 룰루레몬, 마이야액티브 모두 고성장 지속. 투자의견 ‘BUY’ 유지. 목표주가 15,000원으로 상향"라고 분석하며 목표가 15,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6