※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

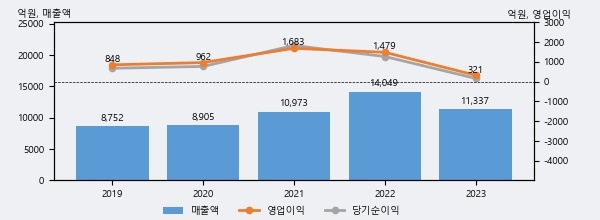

유니드는 2023년 매출액 1조 1337억원과 영업이익 321억원을 기록했다. 전년대비 매출은 -19.3%, 영업이익은 -78.3% 각각 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 11%, 하위 16%에 해당된다.

[그래프]유니드 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. 유니드의 지난해 법인세 납부액은 65억원으로 2022년 196억원보다 -131억원(-66.8%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 28.5%를 기록했다.

유니드의 지난 3년 동안 법인세 납부액 추이를 보면 각각 439억원, 196억원, 65억원으로 매년 감소하고 있다.

[표]유니드 법인세 납부 추이

한편, 오늘 윤재성 하나증권 애널리스트는 유니드에 대해 "트럼프2.0 에너지 전략에서 탄소포집의 성장성은 더욱 부각될 것. 벨라루스/러시아의 염화칼륨 생산량 10% 감축 가능성, 가격 반등 예상. 4Q24 영업이익은 231억원(QoQ +13%)으로 회복되며, 2025년 영업이익은 1,262억원(YoY +19%)으로 개선이 가능. 최근 실적 조정은 업황의 문제라기보 다는 해상운임 상승과 중국 CPs 신규 가동에 따른 일회성 요인에 기인. 주가는 고점 대비 약 50% 하락했으나, 영업환경에 문제는 전혀 없음. 오히려 트럼프2.0에 따른 탄소포집의 시장 개화 가능성과 벨라루스/러시아의 염화칼륨 생산량 감축에 더욱 주목해야 함. 현주가는 2025년 기준 PBR 0.4배로 ROE 10% 감안 시 절대 저평가. 저점 매수를 권함"라고 분석하며 목표가 110,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6