※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

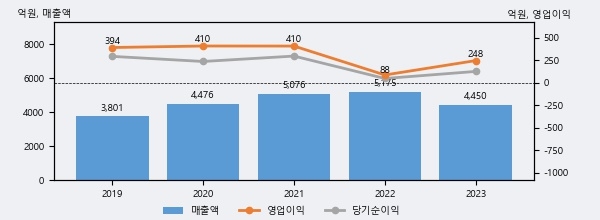

교촌에프앤비는 2023년 매출액 4450억원과 영업이익 248억원을 기록했다. 전년대비 매출은 -14.0% 하락했고, 영업이익은 181.0% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 20%, 상위 7%에 해당된다.

[그래프]교촌에프앤비 연간 실적 추이

교촌에프앤비의 지난해 법인세 납부액은 48억원으로 2022년 16억원보다 32억원(200.0%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 27.3%를 기록했다.

교촌에프앤비의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 감소했으나, 작년에는 48억원으로 증가했다.

[표]교촌에프앤비 법인세 납부 추이

한편, 지난 11월 25일 장지혜 DS투자증권 애널리스트는 교촌에프앤비에 대해 "이번 NDR에서 투자자의 관심은 국내 성장성과 해외 확장성, 주주환원 계획에 집중. 국내는 1) 신메뉴로 점당 매출을 높이고, 2)코로나 이후 주춤했던 출점을 재개하며 성장을 이어갈 것. 가맹지역본부 직영 전환과 판관비 효율화로 본사 수익성 개선, 자사앱 강화로 가맹점 수익성 개선과 브랜드 로열티 강화도 기대. 해외는 견조한 성장세를 보이는 아시아 진출국은 마스터 프랜차이즈로 성장을 지속하며 미국은 직영점포 리뉴얼과 표준 매장 개발로 25년 하반기부터 본격적인 가맹사업을 시작할 것. 마지막으로 주주환원 측면에서는 향후 수익 성장을 배당을 통해 주주 가치 제고에 힘쓸 계획"라고 분석하며 목표가 15,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6