※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

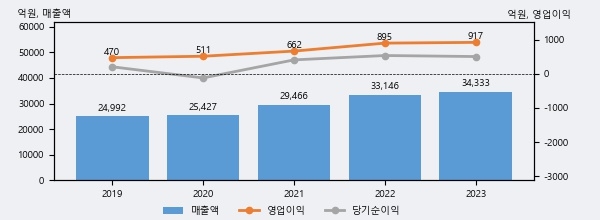

SPC삼립의 2023년 매출액은 전년대비 3.6% 늘어난 3조 4333억원이고, 영업이익 또한 전년대비 2.5% 늘어난 917억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 42%, 상위 50%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있다. 다만 최근에 그 증가폭이 다소 감소하고 있다.

[그래프]SPC삼립 연간 실적 추이

SPC삼립의 지난해 법인세 납부액은 135억원으로 2022년 175억원보다 -40억원(-22.9%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 21.2%를 기록했다.

SPC삼립의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 증가했으나, 작년에는 135억원으로 감소했다.

[표]SPC삼립 법인세 납부 추이

한편, 지난 2월 27일 김태현 IBK투자증권 애널리스트는 SPC삼립에 대해 "전일 SPC그룹의 말레이시아 제빵 공장 추가 준공 소식에 SPC삼립 주가가 5.8% 상승했다. 파리바게뜨 조호르 생산센터는 7개 생산라인을 통해 1일 최대 30만 개, 연간 최대 1억 개의 베이커리 제품을 생산, 동남아 및 중동 지역으로의 진출을 확대해 나갈 전망이다. K-푸드 열풍과 맞물려 SPC그룹 내 해외 사업의 시너지가 강화되는 모습이다. 오는 2027년 완공 예정인 SPC그룹의 미국 텍사스 공장은 SPC삼립의 중장기적인 북미 시장 사업 확대에도 큰 기여를 할 것으로 기대된다."라고 분석하며 목표가 74,000원, 투자의견 '매수'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6