※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

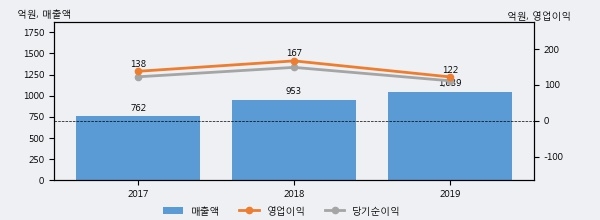

유비쿼스의 2019년 매출액은 1039억으로 전년대비 9.0% 상승했고, 영업이익은 122억으로 전년대비 -26.8% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 42%, 하위 36%에 해당된다.

최근 실적을 살펴보면 2019년 매출액이 최근 3년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2018년 보다도 9.0%(86억 1천만원) 늘어난 것으로 나타났다.

[그래프]유비쿼스 연간 실적 추이

유비쿼스의 지난해 법인세 납부액은 24억원으로 2018년 21억원보다 3억원(14.3%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 17.8%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 10% 이상을 세금으로 납부한 셈이다.

유비쿼스의 지난 3년 동안 법인세 납부액 추이를 보면 각각 19억원, 21억원, 24억원으로 매년 상승세를 기록하고 있다.

[표]유비쿼스 법인세 납부 추이

한편, 지난 7월 6일 김홍식,이재서 하나금융투자 애널리스트는 유비쿼스에 대해 "1)1분기에 이어 2분기에도 양호한 실적을 달성할 전망이고, 2)최근 트래픽 증가에 따른 수혜가 장기적으로 나타날 공산이 크며, 3) 상반기 LGU+에서 하반기엔 KT로 스위치 매출이 확대될 가능성이 높고, 4) 최근 코로나 19 여파로 미국 매출이 저조하지만 점진적 회복이 예상되며, 5) 아직 가능성은 낮지만 글로벌 SI를 통한 해외 시장 진출 타진이 기대되고, 6) 장/단기 실적 흐름을 감안할 때 Valuation상 매력도가 높기 때문. "라고 분석하며 목표가 55,000원, 투자의견 'Buy'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6