(조세금융신문=임현철 주EU 관세관) 이번 편에서는 EU 관세법상 개념인 ‘세관의 권한부여 결정(Decision of Authorisation)’에 대해 다뤄보기로 하겠다.

독자들로서는 ‘세관의 권한부여 결정’이라는 표현이 낯설게 느껴질수는 있으나, 우리 관세법상 각종 신청 및 신고에 대한 세관의 처분(허가, 승인)을 EU 관세법에서는 ‘세관의 권한부여 결정’이라고 부른다.

EU 관세법은 우리 관세법과 달리, 허가, 승인을 엄격하게 구분하지 않으며, ‘EU 관세법에서 규정하고 있는 각종 절차를 진행하기 위한 신청인의 신청과 이에 대한 권한부여 결정(Decision of Authorisation)’으로 단순화시켜 규정해 놓았다.

기억할 것은, 표현방식만 단순할 뿐이며, 실제 EU 관세법에서 규정하고 있는 세관의 권한부여 결정 대상은 매우 많다는 점이다.

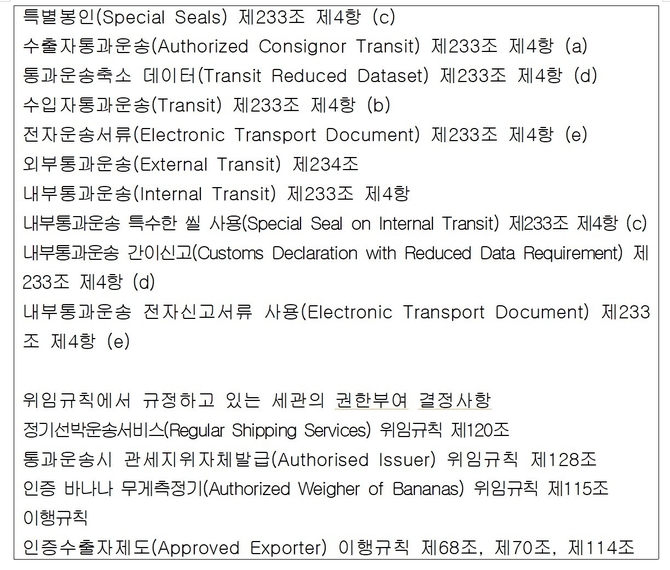

아래 표는 EU 관세법에 규정된 권한부여 결정 대상을 정리해놓은 것인데, 언뜻봐도 그 종류가 상당히 많다는 것을 알 수 있다.

◇ 세관 권한부여 결정 절차

EU 관세법은 관할 세관의 권한부여 결정이 필요한 경우, 관할 세관이 신청을 접수(Receive)한 이후 일정 기간안에 그 결정을 내리도록 하고 있다. 관할 세관은 신청서 접수일로부터 늦어도 30일 이내에 지체없이 해당 신청이 그 결정을 얻기 위한 조건을 제대로 충족하고 있는지 여부를 확인해야 한다.

구체적으로 하나씩 살펴보자. 먼저 신청인은 EU 관세영역에 설립된 자로 EORI를 가지고 있어야 한다. EU 관세법상 활동을 할수 있는 기본 전제조건이기 때문이다.

관할 세관이라 함은 신청인의 관세 목적을 위한 주요 계좌가 존재하거나 접근 가능한 장소(관세 또는 부가세 납부를 위한 은행계좌가 대표적), 또는 결정에 포함되는 활동의 일부가 수행되는 장소를 관할하는 세관이다.

따라서 관할 세관이 아닌 곳에 신청을 할 경우, 신청이 접수되지 않는다.(위임규칙 제11조 제1항) 집행위원회 가이드라인에 다르면 접근 가능한 장소란 물리적 접근뿐 아니라 전자적 접근(Electronic access)도 포함된다.

즉, 전자시스템에 의해 세관에 접속이 가능하다면 관할 세관이 될 수 있다. 신청내용도 살펴보아야 한다.

특히 해당 신청이 신청 전 1년 동안 신청자가 해당 결정에 따라 부과된 의무를 이행하지 않았다는 이유로 취소된 결정과 동일한 목적을 가져서도 아니된다.(위임규칙 제11조 제1항)

신청인은 관할 세관이 제대로 된 결정을 내릴수 있도록 관할 세관이 요구하는 모든 정보를 제공해야 한다.

관할 세관의 확인이 끝나면 관할 세관은 EU 관세법에서 달리 규정되지 않는 한 신청서 접수일로부터 120일 이내에 신청자에게 그 결정을 통보해야 한다.(EU 관세법 제22조 제3항)

세관이 결정 기한을 준수할 수 없는 경우, 기한 만료전, 그 사실과 이유을 신청인에게 통지하고, 필요하다고 판단되는 추가기간을 명시해야 한다.

그 추가기간은 EU 관세법에서 달리 규정하지 않는 한, 30일을 초과할 수 없다.(EU 관세법 제22조 제4항) 만일 신청인의 요청이 있을 경우, 120일이라는 결정기간을 연장할수 있으나, 최대 150일을 초과하여서는 아니된다.

주의할 것은 이러한 결정 통보기간에 두가지 예외가 인정되고 있다는 점이다.

첫째, EU 관세법 제221조 제1항 (a)에 규정되어 있는 역내 또는 역외가공 절차, 임시수입 또는 최종사용절차에 대한 결정이 하나의 회원국에만 영향을 미치는 경우, 지체없이(Without Delay), 신청서 접수일로부터 30일이내에 최종 결정을 신청인에게 통보하여야 한다.(위임규칙 제171조 제1항)

예컨대, 벨기에 기업이 역내가공절차 신청을 할 경우 만일 그 결정이 벨기에 영역에만 영향을 미친다면 관할 세관은 신청서 접수후 30일 이내에 최종 결정 통보를 해주어야 한다는 의미다.

둘째, EU 관세법 제221조 제1항 (b)에 규정된, 세관창고시설 운영 신청에 대한 결정이 회원국 한곳에만 영향을 미칠 경우에도 관할 세관은 지체없이, 신청서 접수후 60일 이내에 최종 결정을 신청인에게 통보해야 한다.(위임규칙 제171조 제2항)

다만, 그 결정이 신청인에게 불리한 영향을 미칠 수 있는 결정일 경우, 관할 세관은 결정의 근거가 되는 근거를 신청인에게 전달해야 하며, 신청인에게는 일정한 기간을 정해 자신의 견해를 표현할 기회를 주어야 한다.(EU 관세법 제22조 제6항, 이행규칙 제8조 제1항)

하지만, ①품목분류사전심사(BTI), 원산지사전심사(BOI), ②관세할당량에 도달한 물품에 대한 관세할당 혜택 거부, ③EU 시민의 안전, 인간, 동물 또는 식물의 건강, 환경에 위협이 되는 경우, ④사기 방지 목적으로 시작된 조사에 피해를 줄 수 있는 경우, ⑤위험관리의 목적으로 해당 물품의 선적을 금지하거나,

⑥EORI 번호를 무효화하는 경우,(EU 관세법 제22조 제6항) ⑦신청자체에 문제가 있어 신청 접수가 불가능하거나, ⑧반입요약신고(ENS: Entry Summary Declaration)에 대한 위험검사를 통해 물품 선적을 금지한 경우,

⑨관할 세관의 오류나 형평성(Equity)에 따라 관세액의 환급이나 면제가 이루어지는 경우(EU 관세법 제119조, 제120조), ⑩EORI 번호가 애초부터 무효(Invalidated)인 경우에는 신청인에게 이러한 권리가 인정되지 않는다.(위임규칙 제10조)

한편, 신청인의 신청과 이에 대한 세관의 권한부여 결정은 ‘경제운영자와 세관간 신고, 신청 또는 결정은 전자데이터 처리 기술을 사용하여 이루어져야 한다’라고 규정한 EU 관세법 제6조 제1항에 따라 세관결정시스템(CDS:Customs Decision System)이라고 불리는 전자시스템으로 작동되고 있다.

지면관계상 이번 편은 이렇게 마무리하고 다음편에서 세관결정시스템을 비롯해 결정의 효력, 그리고 그 결정에 대한 관리(Management) 및 결정에 대한 항소(Right of Appeal)에 대해서 자세히 살펴보기로 하자.

[프로필] 임현철 관세관

•제47회 행정고시

•외교통상부 2등 서기관

•관세청 국제협력과장

•국경감시과장

•김포공항세관장

•(현) EU 대표부 관세관

• 저서 : '관세를 알면 EU 시장이 보인다'(박영사)

• 논문 : EU PNR 제도 연구(박사학위 논문)

• 논문 : EU 국경제도(쉥겐 협정)의 두기둥: 통합국경관리와 프론텍스

• 논문 : EU 국경관리 제도 운용을 위한 EU의 입법적 역할 연구

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6