※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

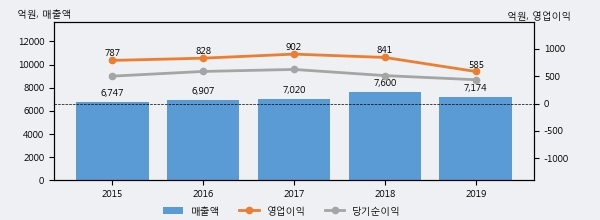

동화기업의 2019년 매출액은 전년대비 -5.6% 줄어든 7174억원이고, 영업이익 역시 전년대비 -30.5% 줄어든 585억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 하위 29%, 하위 34%에 해당된다.

[그래프]동화기업 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. 동화기업의 지난해 법인세 납부액은 75억원으로 2018년 171억원보다 -96억원(-56.1%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 14.7%를 기록했다.

동화기업의 지난 3년 동안 법인세 납부액 추이를 보면 각각 465억원, 171억원, 75억원으로 매년 감소하고 있다.

[표]동화기업 법인세 납부 추이

한편, 지난 11월 25일 김현수 하나금융투자 애널리스트는 동화기업에 대해 "소형 전지 전해액 대비 수익성 높은 중대형 전지 전해액 비중 증가 과정에서 매출 증가 및 수익성 상승 동반될 전망. 타 2차전지 소재 업체 대비 낮은 2차전지 매출 비중 감안, 소재 업체 평균 PER 40배를 20% 디스카운트해도 업사이드 충분하다고 판단됨. 또한, 일반적으로 2차전지 소재 업체들이 소형전지향 매출 위주에서 전기차용 소재 매출 비중 급상승하는 시기에 멀티플 리레이팅에 따른 주가상승 시현했음. "라고 분석하며 목표가 51,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4