※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

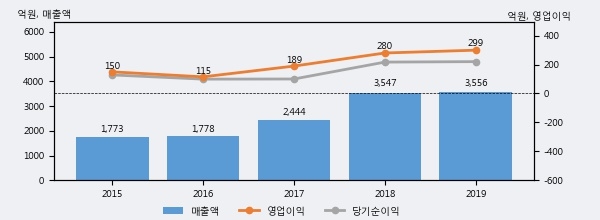

진성티이씨는 2019년 매출액 3556억원과 영업이익 299억원을 기록했다. 전년대비 매출은 0.2%, 영업이익은 7.0% 각각 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 하위 40%, 상위 47%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있다. 다만 최근에 그 증가폭이 다소 감소하고 있다.

[그래프]진성티이씨 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 진성티이씨의 지난해 법인세 납부액은 76억원으로 2018년 58억원보다 18억원(31.0%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 25.7%를 기록했다.

진성티이씨의 지난 3년 동안 법인세 납부액 추이를 보면 각각 36억원, 58억원, 76억원으로 매년 상승세를 기록하고 있다.

[표]진성티이씨 법인세 납부 추이

한편, 오늘 한병화 유진투자증권 애널리스트는 진성티이씨에 대해 "중국에 이어 미국과 여타 국가들의 건설기계 수요 확대 예상. 두산인프라 관련 우려가 미치는 영향 작을 것. 경기부양안과 글로벌 탄소배출 순제로 정책은 건설기계 수요 확대에 긍정적. 풍력,태양광, 전기차, 수소차와 수소발전, 그린수소 프로젝트 개발을 위해 건설기계가 필요하기 때문. 또한 동사는 국내의 수소발전 의무화 제도로 관련 부품 사업의 성장이 확정적이라 투자매력이 더 높아졌음. "라고 분석하며 목표가 14,000원, 투자의견 'BUY(유지)'를 제시했다.

1

1

2

2

3

3

4

4