※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

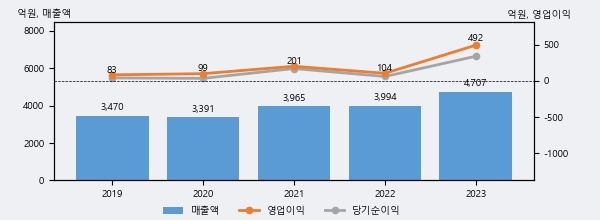

코스메카코리아의 2023년 매출액은 전년대비 17.9% 늘어난 4707억원이고, 영업이익 또한 전년대비 374.0% 늘어난 492억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 23%, 상위 3%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 증가하고 있고 그 증가폭도 확대되고 있다.

[그래프]코스메카코리아 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 코스메카코리아의 지난해 법인세 납부액은 122억원으로 2022년 4억원보다 118억원(2,950.0%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 26.5%를 기록했다.

코스메카코리아의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 감소했으나, 작년에는 122억원으로 크게 증가했다.

[표]코스메카코리아 법인세 납부 추이

한편, 오늘 권우정 교보증권 애널리스트는 코스메카코리아에 대해 "3분기 연결 매출액 및 영업이익은 각각 1,266억원(YoY 9%), 152억원(YoY 11%)으로 시장 기대치 -18% 하회. 하회 주 요인은 미국 법인 주요 고객사 용기 수급 지연에 따른 매출및 이익 감소. 다만, 한국 법인은 여전히 글로벌 브랜드+인디브랜드 모두 견조한 흐름 유지. 미국 법인 용기 수급 이슈로 인한 실적 하회는 다소 아쉬우나, 한국 법인은 여전히 견조한 성장 중. 한국 영업이익률는 14.5%(YoY +7.4%p) 수준으로 이익 체질 개선이 본격화되는 구간. 4분기에는 블랙프라이데이 행사, 신제품 출시, 대량 수주 등 호재 요인들이 다수 존재. 미국 용기 수급 이슈 4분기도 지속되나, QoQ 소폭 회복 흐름인 것으로 파악. 사측은 4분기 가이던스 QoQ 성장률을 한국 8~10%/미국 20~25%/중국 10~15%을 제시."라고 분석하며 목표가 120,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6