※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

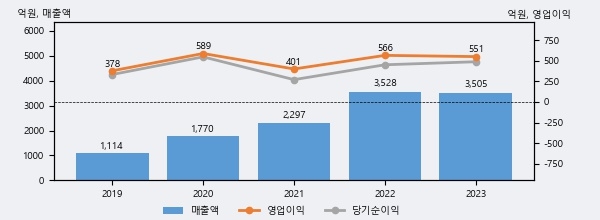

에코마케팅의 2023년 매출액은 3505억으로 전년대비 -0.6% 하락했고, 영업이익 역시 551억으로 전년대비 -2.6% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 하위 49%, 상위 43%에 해당된다.

[그래프]에코마케팅 연간 실적 추이

에코마케팅의 지난해 법인세 납부액은 109억원으로 2022년 112억원보다 -3억원(-2.7%) 감소했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 18.3%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 10% 이상을 세금으로 납부한 셈이다.

에코마케팅의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 증가했으나, 작년에는 109억원으로 감소했다.

[표]에코마케팅 법인세 납부 추이

한편, 오늘 이기훈 하나증권 애널리스트는 에코마케팅에 대해 "3분기 매출액/영업이익은 각각 1,004억원(+13% YoY)/154억원(+8%)으로 컨센서스(156억원)에 부합. 안다르는 역대 최고 수준의 성장성을 보여줬고, 별도 부문 역시 신규 글로벌 클라이언트가 확보되면서 2년 만에 두 자릿수 성장을 기록. 과거 커머스에 편중되었던 매출은 하향 안정화되었고 글로벌향 매출 성장은 맞물리면서 4분기부터 과거와 같은 계절성이 나타나지 않을 것으로 추정되는데, 만약 4분기가 당사 예상 수준(영업이익 170억원 내외)에 부합한다면 내년 600억원 이상의 영업이익 수준을 기대할 수 있을 것. 5년째 연간 600억원 영업이익의 벽을 넘지 못해 디레이팅이 진행되었던 동사에게 4분기 실적은 실적 뿐만 아니라 밸류에이션 관점에서도 상당히 중요할 것으로 보임. 관심 가질 필요가 있겠음"라고 분석하며 목표가 15,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6