(조세금융신문=백정숙 노무사) [1편] 경영성과급과 관련한 인건비 운영 관련 주의하여야 할 사항에 이어 복리후생비의 임금성과 관리방안에 대하여 다루어 보겠습니다.

복리후생비의 임금성

복리후생비란 문화생활 향상, 건강 증진 등 직원 복지 향상을 목적으로 회사가 지출 또는 지급하는 일체의 비용으로 식대, 차량유지비 등이 이에 포함됩니다.

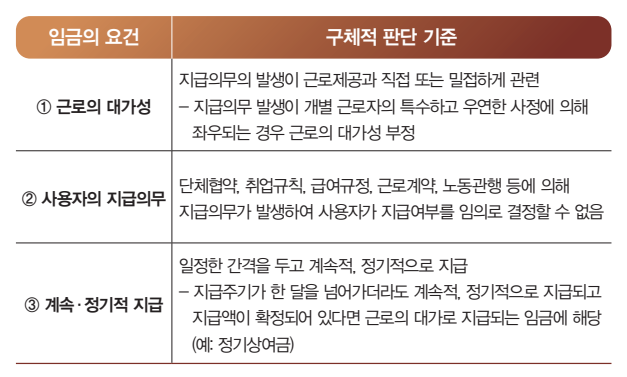

「근로기준법」 제2조 제1항 제5호는 "‘임금’이란 사용자가 근로의 대가로 근로자에게 임금, 봉급, 그 밖에 어떠한 명칭으로든지 지급하는 모든 금품을 말한다”고 규정하고 있으며, 대법원(2002.5.31. 선고 2000다18127판결)1)은 임금성 판단 요건으로 ①근로의 대가성 ②사용자의 지급의무 ③계속적‧정기적 지급을 제시하였습니다. 이와 같은 요건이 모두 충족된다면 복리후생비 명목으로 지급된 금품이라고 하더라도 임금에 해당할 수 있습니다.

1) 임금이란 사용자가 근로의 대상으로 근로자에게 지급하는 일체의 금품으로서, 근로자에게 계속적‧정기적으로 지급되고 그 지급에 관하여 단체협약, 취업규칙 등에 의하여 사용자에게 지급의무가 지워져 있으면 그 명칭 여하를 불문하고 모두 포함된다.

한편 대법원(2011. 7. 14. 선고 2011다23149)은 개별 근로자의 특수하고 우연한 사정에 의하여 지급 여부가 좌우되는 경우, 예를 들어 복리후생비가 실비변상적 성격, 즉 실제 사용분에 대한 변상의 형태로 지급되는 경우에는 근로의 대가성이 없다고 하여 임금성을 부정하였습니다.

그러나, 실비변상비 명목으로 지급하였더라도 사용자가 실제 해당 목적으로 사용되는지를 불문하고 근무일마다 일정 금액을 지급한 경우 이 금원을 근로의 대가성이 있는 임금으로 판단하였습니다. (2019.4.23.선고 2014다27807 판결)

복지포인트의 임금성에 대해서도 논란이 존재했으나, 대법원(2019. 8. 22. 선고 2016다48785 전원합의체 판결)은 선택적 복지제도의 근거법령(근로복지기본법)의 연혁 및 도입경위, 복지포인트의 특성 등에 비추어, ‘복지포인트의 배정은 근로기준법에서 말하는 임금 지급에 해당하지 않는다고 판단한 바 있습니다.

복리후생비 관리운영방안

특수한 근무조건이나 특정 직무를 수행함으로써 소요되는 비용을 변상하기 위해 지급되는 복리후생비는 근로의 대가성이 부정되어 실비변상적 금품으로 인정될 수 있으므로, 실제 사용 여부를 증빙할 수 있는 자료를 보관하여야 합니다. 실제 사용여부와 무관하게 일정액을 지급하는 방식은 임금성이 긍정될 수 있습니다.

복리후생비의 지급 대상과 지급조건을 구체화하여 개별 근로자의 특수한 사정에 의해 지급 여부가 결정되도록 하고, (예: 차량유지비는 업무상 이유로 차량 운행이 필요한 외근 직원 또는 영업직원에게만 지급) 영수증 제출 등을 통해 실제 지출을 증빙한 후 이에 상응하는 금액을 사후적으로 정산하여 지급하는 방식으로 운영할 수 있을 것입니다.

단체협약, 취업규칙 등에서 복리후생비 지급에 대한 사용자의 지급의무가 있다면, 임금성이 긍정될 가능성이 높아지므로 규정에서 해당내용을 배제하거나, 규정자체에 복리후생 금품의 경우 근로제공의 대가가 아님을 분명히 할 필요가 있습니다. 추가적으로 현재 회사가 현금으로 지급하고 있는 식대, 주유비, 체력단련비 등을 복지포인트로 전환하여, 복리후생비의 임금성 관련 분쟁이 발생하지 않도록 관리할 수 있을 것입니다.

복리후생비는 근로자의 근로의욕과 생산성 향상, 장기근속 유도 등의 효과가 있으나 복리후생비의 임금성이 인정되어 평균임금 계산에 산입되는 경우, 기업의 인건비 부담이 크게 상승하는 문제가 발생할 수 있는바, 위 관리방안과 노무사 등 전문가의 자문을 참고하시어 복리후생비 운영방식을 재검토할 필요가 있다 할 것입니다.

[프로필] 백정숙 이산HR그룹 부대표/공인노무사

• 지방공기업평가원 평가위원

• 여성가족부 가족친화인증 심사위원

• 가족친화지원센터 컨설턴트

• 성균관대학교 법학학사/ 고려대학교 대학원 법학석사

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6