본 강의는 2018년 10월 기준 세법을 적용하여 촬영하였습니다.

매년 또는 수시로 세법이 변경되어 적용 기준이 다를 수 있으므로

자세한 상담은 강사 또는 세무사 등 전문가와 상의하시기 바랍니다. /편집자주

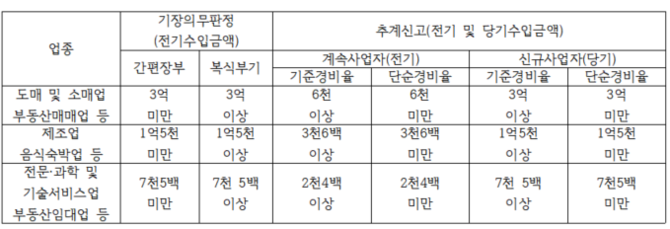

1. 사업자의 기장의무

소득금액의 계산방법에 따라 추계신고(단순경비율,기준경비율)와 기장신고(간편장부, 복식부기)로 나누어진다.

2. 기장의무에 따른 혜택과 가산세

-간편장부대상자가 기장신고를 하는 경우 기장세액공제(20%)를 하며, 소규모사업자를 제외한 간편장부대상자가 추계신고 시 무기장가산세(20%)를 부과한다.

-복식부기의무자의 경우 무기장가산세(20%)와 무신고가산세(20%)중 큰 금액을 적용한다.

3. 무기장가산세

- 사업자(소규모사업자 제외)가 장부를 비치·기록하지 않았거나, 비치·기록한 장부에 따른 소득금액이 기장하여야 할 금액에 미달한 경우에는 다음의 금액을 결정세액에 가산한다.

- 단순경비율 적용대상자도 소규모사업자에 해당되지 않으면 무기장가산세가 적용된다.

(제조업·음식숙박업, 부동산임대업·서비스업 등은 무조건 소규모사업자에 해당하여 무기장가산세의 적용여지가 없으나, 도매·소매·부동산매매업의 경우 직전연도 수입금액이 4,800만원~6,000만원 사이에 있으면 무기장가산세의 대상이 될 수 있음)- 무기장가산세 = 종합소득산출세액X무기장·미달기장소득금액/종합소득금액X20%

4. 소규모사업자

무기장가산세가 배제되는 ‘소규모사업자’ 란 다음 중 어느 하나에 해당하는 자를 말한다.

① 해당 과세기간에 신규로 사업을 개시한 사업자

② 직전 과세기간의 사업소득의 수입금액의 합계액이 4,800만원에 미달하는 사업자

③ 연말정산되는 사업소득만 있는 자(보험모집인, 방문판매원 등)

- 소규모 사업자는 무기장가산세, 적격증명서류 불성실가산세, 영수증수취명세서 미제출 가산세가 적용되지 않는다.

5. 사례탐구

- 무신고·과소신고 및 초과환급신고가산세와의 중복적용 배제신고불성실가산세를 적용할 때 무기장가산세와 동시에 적용되는 경우에는 그 중 가산세액이 큰 가산세만 적용하고 , 가산세액이 같은 경우에는 무신고가산세만 적용한다.

- 소규모사업자의 판정 시 수입금액의 환산여부간편장부대상자가 직전 과세기간의 업종별 수입금액의 합계액이 4,800만원에 미달하는 경우 무기장가산세를 적용하지 아니하며, 이 경우 수입금액의 합계액은 환산된 수입금액으로 계산하지 아니하는 것임.

- 공동사업장의 기장세액공제 및 무기장가산세 계산방법공동사업장으로부터 분배 받은 소득금액에 대하여 기장세액공제를 적용할 때 기장세액공제는 거주자별로 계산하는 것이며, 무기장가산세 적용시 공동사업장의 소득금액을 과세표준으로하여 계산한 후 지분별로 배분하는 것임.

[임장환 세무사 프로필]

- (현) 나무세무사무소 대표 세무사

- (현) 중부지방국세청 국세심사위원회 위원

- (현) 중부지방세무사회 연수교육위원회 위원

- (현) 김포세무서 영세납세자 지원단 나눔세무사

- (전) 세무법인로맥 근무

- (전) 중소기업진흥공단 원가회계 강의

- (전) 예일직업능력개발학원 전산회계/세무 강의

- (전) 웅지세무대학 전산회계/세무 강의

- (전) 서일대학교 부가가치세/총무와 인사노무 강의

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6