(조세금융신문=민경종 전문기자) 국내 식품명가 대상의 올 3분기까지 영업실적(별도재무제표)이 업계 절대 강자 CJ제일제당에게 매출과 손익 증가율 모두 앞서는 호성적을 시현한 것으로 나타났다.

외형 1위인 CJ제일제당의 4분기 실적이 집계되지 않아 최종적으로 단정할 순 없지만, 2위 대상에게 전년 동기대비 매출과 손익 증가율 모두 뒤쳐지며 성장성과 수익성에서 패한 것 아니냐는 평가도 나온다.

오랜 기간 국내식품업계 부동의 1위이자 비비고, 햇반 등을 앞세워 글로벌시장에서도 존재감을 과시하며 업계를 이끌어온 CJ제일제당 입장에선 발등에 불이 떨어진 형국이다.

신용평가업계 한 연구원은 “양사 모두 영업실적에 영향을 줄만한 합병이나 사업부 분할 같은 변수가 있었지만, 3분기까지 외형과 손익 증가율 등 2가지 지표만 보면 대상이 CJ제일제당보다 앞선 것은 사실”이라며 “손익률에 따른 경영성적표 상으로 업계 1위 CJ제일제당이 2위 대상에게 패한 것으로 봐도 무방할 수준”이라는 의견을 개진했다.

■ CJ제일제당 영업이익 감소율 대상의 약 4배

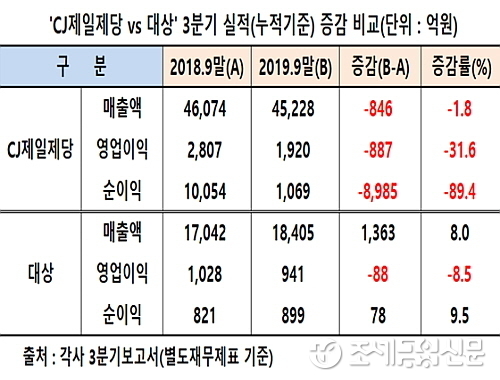

각사 3분기보고서에 따르면 해외 자회사 등 연결대상 종속법인의 실적을 배제한 CJ제일제당 국내법인(별도재무제표)의 올 3분기 누적 매출은 4조5228억 원으로 전년 동기 4조6074억 대비 1.8% 감소했다.

이를 분기보고서와 증권사보고서 등에 근거해 살펴보면, 주력인 가공식품 부문은 소비자 트렌드 반영 HMR 신제품의 개발 및 프리미엄화 등 브랜드력을 강화하며 쌀가공, 냉동 등 주력 제품 시장지배력이 확대되면서 고성장을 지속한 반면, 설탕, 밀가루, 대두유 등의 소재식품은 산업 사이클 상 성숙기 진입에 따른 국내 수요가 감소하며 매출이 줄어든 것으로 보인다.

여기에다 지난 7월 1일자로 국내 생물자원 사업 전담 회사로 ‘씨제이생물자원’을 새로 설립해, 독립시키면서 이쪽 매출이 빠져나간 점이 가세하며, 회사 전체 매출이 소폭 준 것으로 분석된다.

반면에 대상은 올 3분기까지 1조8405억 원을 시현해 전년 동기 1조7042억 원 대비 1363억이 늘어 약 8.0% 증가한 것으로 나타나 CJ제일제당에 비해 상대적으로 선전을 펼쳤다.

가장 큰 요인은 지난 5월 1일자로 흡수 합병한 식자재유통 전문기업이자 종속법인이었던 대상베스트코의 5개월치 매출이 새롭게 계상된 때문으로 보인다. 참고로 대상베스트코의 지난해 연매출(내부거래 포함)은 약 4774억 원이었다.

외형에 이어 손익에서도 대상이 CJ제일제당보다 훨씬 더 양호한 성적표를 내밀었다. 비록 양사 공히 전년대비 영업이익 규모가 줄었으나 감소율 측면에서 대상이 더 나은 실적을 시현한 것.

대상의 올 3분기 누적 영업이익은 941억으로 전년 동기 1028억 원보다 약 88억이 줄어 8.5% 감소한 반면, CJ제일제당은 1920억을 시현 전년도 2807억 대비 무려 31.6%나 급감했다.

이로 인해 올 3분기 매출액 영업이익률 마저 CJ제일제당이 4.2%에 그쳐, 대상의 5.1%에 역전을 허용하는 등 수익성까지 대상에게 뒤지는 결과로 이어졌다.

게다가 분기순이익의 경우 대상과의 격차는 더 벌어진다. 대상이 지난해 3분기 누적 821억 원대비 9.5% 증가한 899억을 시현한 반면, CJ제일제당은 지난해 CJ헬스케어 매각 특별이익 계상이란 1회성 특수 요인이 있었지만 1조54억 원 대비 89.4% 급감한 1069억 원에 그쳐 어닝쇼크 수준의 실적을 시장에 내밀었다.

이같은 CJ제일제당의 손익 악화는 판매중인 제품의 가짓수(SKU)가 엄청 많은데다, 시장점유율 1위 제품들이 많아 이를 지키기 위해 판촉비 등의 마케팅 비용이 많이 들었다는 분석이다. 여기에 충북 진천의 식품기지 준공에 따른 초기 감가상각비 등이 급증한 때문이라는 것이 증권가의 분석이다.

미래에셋대우 백운목 연구원은 “올 2월 인수한 미국의 ‘쉬완스’의 실적을 제외한 기존 가공식품은 매출 12.4% 증가, 영업이익 27% 정도 감소한 것으로 추정된다”며 “이는 원재료(쌀, 수입전지 등) 가격 상승, 진천 공장 가동에 따른 초기 비용 발생(감가비+인건비), SKU 축소에 따른 폐기 비용 발생 등 판관비용 지출이 컸기 때문”이라고 분석했다.

특히 수익성이 낮은 SKU(제품가짓수) 감축(디마케팅)에 착수해 3분기까지 약 619개의 SKU를 감축했고, 연말까지 400여개를 추가로 줄여 손익을 개선시킬 계획이라는 분석이다.

실제로 CJ제일제당 분기보고서에 의하면 매출이 줄면서 매출원가는 3조2708억 원으로 전년도 3조3029억대비 약 321억 원이 감소했으나 판매관리비가 전년도 1조235억에서 1조602억으로 오히려 367억 가량이 늘어나 영업이익을 훼손시켰다.

종업원급여가 전년 동기대비 약 228억, 판매촉진비 281억, 운반비 190억, 감가상각비 220억 원이 순증한 것으로 나타나 미래에셋대우 백운목 연구원의 손익에 대한 분석 의견을 뒷받침했다.

그럼에도 불구하고 전체 외형 규모면에서 CJ제일제당의 우위는 여전히 압도적이다. 두 회사의 매출액 격차는 올 3분기 기준 2조6822억 원에 달한다. 대상이 전년도 2조9032억 격차에서 약 2210억 원가량 축소시키는 선전을 펼쳤지만 아직 CJ제일제당의 40.7% 수준에 그쳐 갈 길이 멀다.

반면 대상은 매출원가 1171억, 판관비 280억 등 총 원가가 1451억 원 가량 증가했지만, 매출이 전년대비 1363억 원 가량 증가한데 힘입어 영업이익을 88억 원 축소(감소율 8.5%)로 저지해 CJ제일제당(31.6%↓)보다 양호한 감소율을 시현할 수 있었던 것으로 분석된다.

1세대 조미료인 미원(대상)과 미풍(CJ제일제당)을 앞세워 치열한 한판 승부를 펼치며 국내 식품업계를 이끌어온 양사가 올 4분기에는 과연 어떠한 경영성적표를 작성해 시장과 투자자 앞에 내놓을지 업계의 이목이 쏠리고 있다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6