※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

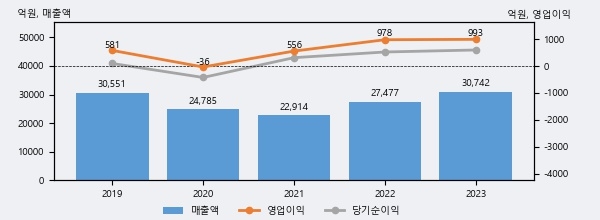

CJ프레시웨이의 2023년 매출액은 3조 742억으로 전년대비 11.9% 상승했고, 영업이익 또한 993억으로 전년대비 1.5% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 29%, 상위 40%에 해당된다.

최근 실적을 살펴보면 2023년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2019년 보다도 0.6%(191억 6천만원) 늘어난 것으로 나타났다.

[그래프]CJ프레시웨이 연간 실적 추이

CJ프레시웨이의 지난해 법인세 납부액은 131억원으로 2022년 166억원보다 -35억원(-21.1%) 감소했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 18.0%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 10% 이상을 세금으로 납부한 셈이다.

CJ프레시웨이의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 증가했으나, 작년에는 131억원으로 감소했다.

[표]CJ프레시웨이 법인세 납부 추이

한편, 오늘 남성현 IBK투자증권 애널리스트는 CJ프레시웨이에 대해 "1분기 실적은 성장할 가능성이 높다는 판단이다. 연결기준 매출액은 7,803억 원(전년동기대비 +6.7%), 영업이익 111억 원(전년동기대비 +5.7%)을 기록할 것으로 추정한다. 외식경기 부진에도 지난 4분기부터 성장세로 전환된 흐름을 이어갈 것으로 분석한다. 긍정적 실적을 예상하는 이유는 1) 그룹내 물량 증가에 따라 원료 사업부 성장세가 지속될 가능성이 높고, 2) 프랜차이즈향 매출 비중 확대 및 O2O 성장이 기여할 것으로 보이며, 3) 물류비 효율화에 따른 효과, 4) 병원급식 기저와 중급 병원 수주를 통한 대응, 5) 인천공항 컨세션 영업활동에 따른 효과가 기대 되기 때문이다. 또한, 6) 지난해 수주한 단체급식 물량 증가와 주요 사업장 식수 증가가 긍정적으로 작용할 전망이다. 1분기는 통상적으로 고정비 비중이 높아 이익 성장률을 낮게 보고 있지만, 2분기 계절적 성수기 진입과 지난해 부진에 따른 기저 효과를 고려할 경우 성장률은 재차 확대될 가능성이 높다. 이에 1분기 이익 성장이 주는 의미는 크다고 분석한다."라고 분석하며 목표가 48,000원, 투자의견 '매수'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6