(조세금융신문=고승주 기자) 시행규칙에 위임된 일반‧신성장‧국가전략기술 연구개발비 공통비용에 대한 안분방법이 신설됐다.

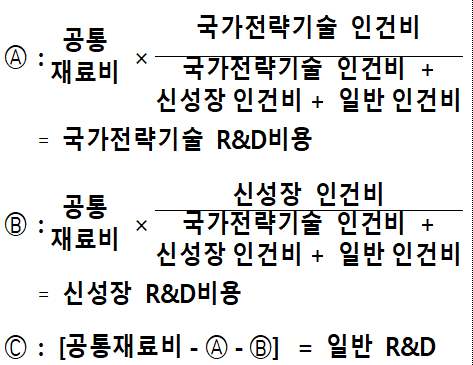

인건비 및 위탁‧공동연구 개발비의 경우 신성장 R&D와 국가전략 기술 R&D가 공통인 경우는 신성장 R&D비용을 기준으로 삼으며 그 외의 경우는 일반 R&D비용으로 한다.

재료비 등은 일반, 신성장 및 국가전략기술 연구인력 인건비를 기준으로 안분한다.

예를 들어 국가전략기술 R&D비용을 계산하고 싶으면, 공통재료비와 국가전략기술 인건비를 곱한 것을 일반, 신성장 및 국가전략기술 인건비의 합으로 나누면 된다.

힌편. 국가전략기술(신성장) 사업화시설에서 해당기술을 사용하여 생산한 제품 외의 다른 제품을 병행생산한 경우 생산량을 측정해 자료를 보관하고 제출해야 한다.

측정기간은 해당시설의 투자완료일부터 다음 3개 과세연도 종료일까지 누적하여 측정한다. 투자완료일이 2022년 4월 1일 이전인 경우에는 2022년 4월 1일을 기준으로 한다.

측정대상은 해당시설을 거쳐 저장·판매가 가능한 형태로 만들어진 최초의 제품 또는 반제품이다.

측정단위는 개수(고체류), 부피 단위 또는 동일한 부피의 용기에 담긴 용기의 개수(액체류·기체류)가 되며, 자료 보관기간은 측정기간 종료일부터 5년간, 제출자료는 생산량 실적총괄표(별지 제8호의10 서식)이 된다.

제출자료는 조특법 시행령 제21조 14항에 따라 사후관리 기간 중 마지막 과세연도 과세표준신고시 제출한다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6