(조세금융신문=김사선 기자) KB금융지주가 올 3분기 4071억원의 당기순이익을 기록했다. 이는 지난 2분기(3396억원) 대비 19.9% 증가한 반면, 작년 3분기(4463억원) 대비로는 8.8% 감소했다.

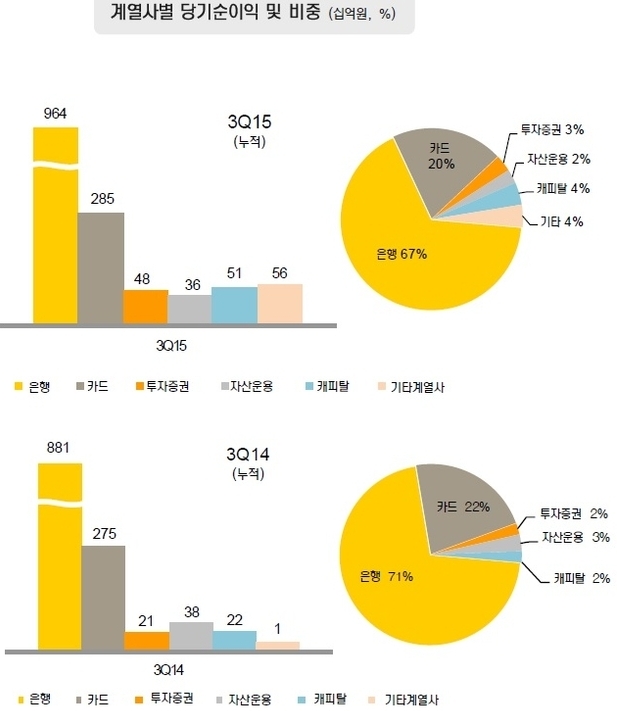

KB금융은 22일 올해 3분기 경영실적 발표를 통해 3분기 누적 당기순이익은 1조3517억원으로 전년 동기 대비 1540억원(12.9%) 개선되었다고 밝혔다.

올 3분기 KB금융의 영업수익(이자이익+비이자이익)은 1조9500억원으로, 전분기 대비 84억원 가량 증가했다. 3분기 누적 영업수익은 5조8106억원으로, 전년동기(5조7943억원) 대비 163억원 늘었다.

이중 3분기 순이자이익은 견조한 여신성장 및 순이자마진 방어에 힘입어 전분기 대비 0.3%(50억원) 증가한 1조 5,526억원을 기록하였으나, 3분기 누적 기준으로는 4조 6,371억원을 기록하여 전년동기 대비 2.9%(1,404억원) 감소했다.

순수수료이익은 3분기 중 3,974억원을 기록하여 전분기 대비 0.9%(34억원) 증가하였고, 3분기누적 기준으로는 신탁이익과 펀드판매수수료 개선을 바탕으로 1조 1,735억원을 기록하여 전년동기 대비 15.4%(1,567억원) 증가했다.

기타영업손익은 포스코 주식에 대한 손상차손 규모가 전분기 대비 증가하고 지난 2분기 인식했던 주택도시 보증공사 주식 매각익, 안심전환대출 매각익 등 일회성 요인 소멸로 3분기 중 2,440억원의 손실을 기록하여 895억원의 이익을 기록했던 전분기 대비 변동성이 크게 나타났다. 3분기 누적 기준으로는 2,668억원의 손실을 기록하여 전년동기 대비 손실규모가 다소(242억원) 감소했다.

일반관리비는 지속적인 비용관리 노력으로 3분기 9,989억원을 기록하여 희망퇴직 시행으로 인해 3,454억원의 비용이 발생했던 전분기 대비 27.0%(3,695억원) 감소하였고, 3분기 누적 기준으로는 3조 4,443억원을 기록하여 전년동기 대비 15.9%(4,714억원) 증가했다.

신용손실충당금전입액은 3분기 중 1,658억원을 기록하여 전분기 대비 37.4%(990억원)감소하였고, 3분기 누적 기준으로는 6,244억원을 기록하여 전년동기 대비 33.4%(3,126억원) 감소하는 등 안정화 추세를 유지하였다.

영업외손익은 3분기 중 174억원을 기록하여 전분기 대비로는 53.1%(197억원) 감소하였으나, 3분기 누적으로는 지난 1분기 법인세 환급(2,030억원) 영향으로 2,603억원을 기록하여 전년동기 158억원 대비 큰 폭(2,445억원)으로 개선되었다.

KB금융그룹의 최대 계열사인 KB국민은행의 경우, 2015년도 3분기 당기순이익은 2,336억원을 기록하여 전분기 대비 8.0%(204억원) 감소하였고, 3분기 누적 기준으로는 9,638억원을 기록하여 전년동기 대비 9.4%(827억원) 증가했다.

신용카드를 제외한 은행의 순이자마진(NIM)은 3분기에 1.60%를 기록하여 전분기(1.60%)와 동일한 수준을 기록하였다. 참고로, 은행과 카드를 모두 포함한 그룹의 순이자마진(NIM) 또한 3분기에 1.88%를 기록하여 전분기(1.88%)와 동일한 수준을 유지하였다.

은행의 자본적정성 비율의 경우, BIS자기자본비율은 16.12%(잠정치)를 기록하였으며 기본자본(TierI)비율과 보통주자본비율은 모두 13.86%(잠정치)를 기록하여 국내 최고 수준의 자본적정성을 유지하였다.

건전성 지표인 은행의 총 연체율은 9월말 기준으로 0.45%를 기록하여 전년말 대비 0.06%p 개선되었고, 전분기말 대비로도 0.06%p 개선되었다.

이를 부문별로 보면 가계대출 연체율은 0.40%를 기록하여 전년말 대비 0.05%p과 개선되었고, 전분기말 대비로도 0.05%p 개선되었다.

기업대출 연체율은 0.51%를 기록하여 전년말 대비 0.06%p 개선되었고, 전분기말 대비로는 0.07%p 개선되었다.

한편, KB국민카드의 연체율은 9월말 기준으로 1.47%를 기록하여 전년말 대비 0.15%p 개선되었고 전분기말(1.46%)과는 유사한 수준을 기록하였다.

KB금융의 9월말 그룹 총자산(관리자산 등 포함, 각 계열사 자산의 단순합계)은 439.8조원을 기록하였고, 이중 신탁자산을 포함한 KB국민은행의 총자산은 320.3조원을 차지하였다. 참고로, 지난 6월 24일 계열사로 편입한 KB손해보험의 자산총계를 포함한 그룹의 총자산은 466.0조원으로 확대되었다.

KB국민은행 영업의 근간을 이루는 원화대출금(사모사채 포함)은 9월말 기준 203.3조원을 기록하여 전년말 대비 3.6%(7.1조원) 증가하였다.

신용카드부문 자산은 14.7조원을 기록하여 전년말 대비 1.4%(0.2조원) 증가하였다.

KB금융그룹 관계자는 “다방면에 걸친 노력을 통해 1등 금융그룹의 이상을 현실화하고, 대한민국 금융의 희망이 됨과 동시에 모든 국민의 평생 금융파트너가 될 것”이라고 설명했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]