(조세금융신문=송기현 기자) 50만원으로 천만영화 '범죄도시 2' 후속작에 투자할 수 있다면 어떨까. 음악저작권과 미술품에 이어 영화에서도 조각투자 바람이 불고 있다.

내년 개봉 예정인 '범죄도시 3'는 콘텐츠 투자 플랫폼 펀더풀에서 지난 21일 투자 모집을 시작한 지 1시간 만에 목표총액 10억원을 돌파했다. 펀더풀은 당초 5억원을 모집할 계획이었으나, 모집을 시작한 당일 투자자들이 몰려 목표액을 10억원으로 늘렸다.

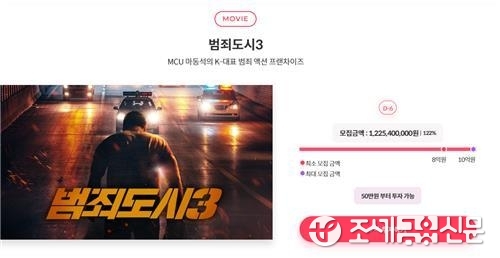

'범죄도시 3'의 경우 1인당 최소 50만원에서 최대 1억 원까지 투자할 수 있으며, 선착순 마감을 원칙으로 한다. 투자자들은 개봉 이후 영화 매출에서 제작비와 개봉 비용, 수수료 등을 제외하고 남은 이익을 배당받을 수 있다.

원금 손실 발생 가능성이 있는 고위험 투자지만 '범죄도시 2'의 흥행에 힘입어 24일 오후 6시 기준 총 12억3천850만원이 모였다. 모집총액에 제한이 있는 만큼 10억 원이 넘은 이후 투자한 이들에게는 대기 순번이 부여된다.

다수의 개인으로부터 자금을 모으는 크라우드 펀딩이라는 점은 같지만, 그동안 영화계에서 자금 조달에 어려움을 겪는 예술·독립영화 위주로 진행돼 온 펀딩과는 다르다.

기존 크라우드 펀딩은 후원금 명목으로 돈을 받고 영화를 제작·개봉한 뒤 티켓이나 굿즈 등의 리워드를 투자자에게 제공하는 방식이었다. 그러나 '범죄도시 3'와 같은 크라우드 펀딩은 수익을 내는 데 방점이 찍혀 있다.

이러한 영화 조각투자는 '범죄도시 3'가 처음은 아니다. 펀더풀은 지난해 개봉한 '싱크홀', '기적', '유체이탈자'를 비롯해 '해적: 도깨비 깃발', '킹메이커', 개봉 예정인 '데시벨' 등 6편의 영화를 대상으로 소액투자를 모집했다.

이 중 투자금 정산이 완료된 프로젝트는 아직 없다. 오는 8월 정산을 앞둔 '싱크홀'의 경우 예상 손익분기점이던 누적 관객수 200만명을 돌파, 투자자들에게 일정 수익이 배분될 것으로 예상된다. 2016∼2017년에도 크라우드펀딩 플랫폼 와디즈가 '재심'(2017) 등의 작품으로 '증권형' 투자를 진행했었다.

크라우드 펀딩 플랫폼을 통한 영화 소액투자는 엔데믹(전염병의 풍토병화) 시대에 접어들면서 더욱 활성화될 것으로 보인다. 펀더풀 내 영화 관련 투자의 경우, 모집총액이 대체로 1억∼3억 원대였지만 '범죄도시 3'는 10억으로 규모가 커졌다.

펀더풀 측은 "투자금 규모는 제작사와 함께 사전에 설계하는데 목표 금액의 80% 이상을 채우지 못하면 투자 자체가 이뤄질 수 없다"며 "코로나19로 극장가가 어려움을 겪었지만 '범죄도시 2'를 기점으로 회복세를 보이는 만큼 영화 관련 프로젝트 투자 규모도 커질 수 있을 것"이라고 내다봤다.

와디즈와 펀더풀은 금융감독원에서 온라인 소액투자 중개업으로 정식 인가를 받은 플랫폼이다. 규제 사각지대라는 지적이 꾸준히 제기됐던 음악저작권 조각투자 플랫폼 '뮤직카우'나 미술품 조각투자 플랫폼 테사·소투 등이 전자상거래법의 적용을 받는 것과 달리 이들은 자본시장법의 적용을 받는다.

제도권 내에서 행해지는 투자는 맞지만, 원금손실 위험이 있는 만큼 신중하게 투자해야 한다는 것이 전문가들 지적이다.

한 투자전문가는 "이런 형식의 투자는 법적으로는 아무 문제가 없지만 크라우드 펀딩의 특성상 투자한 콘텐츠에 문제가 발생했을 때 발행업체인 플랫폼이 책임을 지지 않을 수 있는 위험성이 있다"면서 "크라우드 펀딩은 대체로 투자자들이 중개업체 정보를 보고 결정을 내리는데, 불리한 정보가 누락됐을 가능성이 있기 때문에 직접 정보를 찾아보고 결정하라"고 조언했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6