(조세금융신문=신관식 세금전문가)

* 아래의 질문은 고객 상황, 연령, 가족관계, 주소, 재산 소재지 및 가액 등은 가정된 사항으로 구성되어 있습니다.

◆ 질문(Question)

|

저는 남편을 3년 전에 먼저 떠나 보냈고, 현재 경상남도 ○○시에서 부동산 임대업을 하고 있습니다. 해당 부동산은 2층짜리 근린생활시설로서 1층은 점포로 임대 중이며, 2층은 제가 거주하고 있습니다. 노후자금은 임대료로 충당하고 있으며, 최근 남편이 남겨준 임야를 팔아 2,000만원의 수익이 생겼습니다.

저에게는 2명의 자식이 있습니다. 딸(55세, 사위는 의사)과 아들(50세, 드라마 촬영 스태프로 근무) 모두 서울에 살고 있습니다.

딸은 부자라서 걱정이 안 되는데, 아들은 대학로에서 오랫동안 연극을 해오다가 6년 전 ○○프로덕션의 촬영 스태프로 들어가서 일하고 있습니다.

외손주들은 모두 대학교를 졸업하고 취직한 상태입니다. 이에 반해, 늦게 결혼한 아들이 낳은 친손자는 현재 □□외국어고등학교에 재학(2학년)하고 있습니다.

친손자는 미국에 있는 대학교를 가고 싶어하지만 아들 내외는 경제적 사정이 충분치 않아 한국에 있는 대학교를 보내고 싶어합니다.

저는 고민이 생겼습니다. 임야를 판 돈 2,000만원을 제가 계속 갖고 있자니 이래저래 생활비 등으로 쓸 것 같고, 미성년자인 친손자에게 지금 증여하자니 아들 내외가 쓸 것 같아 걱정됩니다. 좋은 방법이 없을까요? |

◆ 답변(Answer)

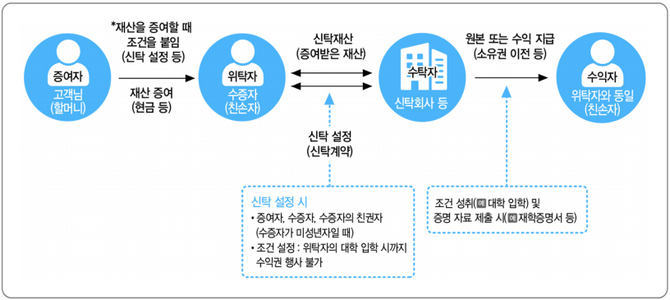

1. 이벤트(Event)형 신탁이란

‘이벤트형 신탁’이라는 사전적・신탁법적 용어가 있는 것은 아닙니다. 신탁에 있어서 신탁재산의 원본 또는 이익을 받아갈 권리가 있는 자를 수익자라고 합니다. 수익자는 대표적으로 신탁재산에 대한 이전 청구권과 수급권을 가지게 됩니다.

다만, ‘수익자가 신탁재산에 대한 이전 청구권과 수급권을 행사할 수 있는 조건(이벤트), 시점 등을 신탁계약에서 별도로 정할 수가 있는데 이를 이벤트형 신탁’이라고 말할 수 있습니다.

2. 이벤트형 신탁을 활용한 고민 해결

고객님의 고민은 ‘이벤트형 신탁’을 통해 해결할 수 있습니다. 이벤트형 신탁의 프로세스는 이렇게 정리할 수 있을 것 같습니다.

① 고객님은 임야를 판 돈 2,000만원을 친손자에게 신탁 설정을 조건으로 하여 증여합니다.

② 증여자인 고객님, 친손자(수증자), 친손자의 친권자(아들 내외)와 함께 신탁을 설정합니다.

③ 신탁을 설정할 때 위탁자 겸 수익자 를 친손자로 하며 친손자가 수익권을 행사할 수 있는 조건(이벤트:대학 입학)을 붙입니다.

④ 그리고 친손자 또는 위탁자의 친권자가 단독으로 신탁을 해지할 수 없도록 조치합니다.

⑤ 향후 친손자는 대학에 입학한 후 수탁자에게 재학증명서, 입학증명서, 대학 등록금 납부 영수증 등을 수탁자에게 제출하면, 친손자는 수탁자로부터 온전히 신탁재산을 찾아 쓸 수 있습니다.

이벤트형 신탁에서 조건(이벤트)은 불법적이거나 비윤리적이거나 달성 불가능한 사항들을 제외하고, 대학 입학을 비롯하여 결혼, 학위 취득, 공무원 시험 합격 등 증여자와 수증자(위탁자 겸 수익자), 수탁자 간에 합의한 사항이라면 어떤 것이든 가능합니다.

[이벤트형 신탁 구조도]

[참고문헌] 신관식, <내 재산을 물려줄 때 자산승계신탁(개정판)>, 100면~102면

<프로필> 신관식 세금전문가

• 우리은행 신탁부 가족신탁팀

• 한국금융연수원, 한국시니어TV, 한국세무사고시회, 현대백화점 문화센터 등 강의

• 조세금융신문 및 에이블뉴스 칼럼니스트, 디지털타임스, 브라보마이라이프 등 칼럼 기고

• 우리은행, 방송대지식+, 제네시스박, 부티플 등 유튜브 채널 출연

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6