(조세금융신문=신관식 세금전문가)

질문(Question)

| 저는(남, 60세) 올해 돌아가신 아버님으로부터 시가 13억원 상당의 재산을 상속받았습 니다(주차장 용도의 토지 5억원, 현금 8억원,). 저에게는 시각장애를 갖고 있는 아직 결혼하지 않은 딸이 있습니다(30세, 장애인복지법상 중증장애인, ○○복지재단에 근무). 딸이 저와 제 아내가 없어도 꿋꿋하게 잘 살아갈 수 있도록 안전장치를 만들어 주고 싶은데 좋은 방법이 없을까요? |

답변(Answer)

1. 토지 재산:장애인신탁 활용

장애인신탁은 상속세 및 증여세법 제52조의2에 따라 장애인인 딸이 고객님으로부터 부동산, 금전, 유가증권 등 증여받은 재산 중에서 신탁회사에 신탁한 재산 최대 5억원까지는 증여세 재산가액에 포함되지 않기 때문에 증여세를 절세할 수 있습니다.

따라서 ① 고객님이 보유한 토지(시가 5억원)를 딸에게 증여하고, ② 세법상 장애인인 딸이 신탁업 인가를 받은 신탁회사와 장애인신탁을 설정한 후 ③ 증여계약서 및 신탁계약서 등 구비서류를 갖춰 증여일이 속하는 달의 말일로부터 3개월 이내에 증여세 신고를 마친다면 증여세는 나오지 않을 것으로 판단됩니다. 뿐만 아니라 ④ 세법상 장애인인 딸에게 재산을 증여한 후 증여자인 고객님이 사망하는 경우, 증여시점에 상관없이 장애인신탁으로 설정된 증여재산은 고객님의 상속재산가액에 포함되지 않 습니다(상속세 및 증여세법 제13조 제3항).

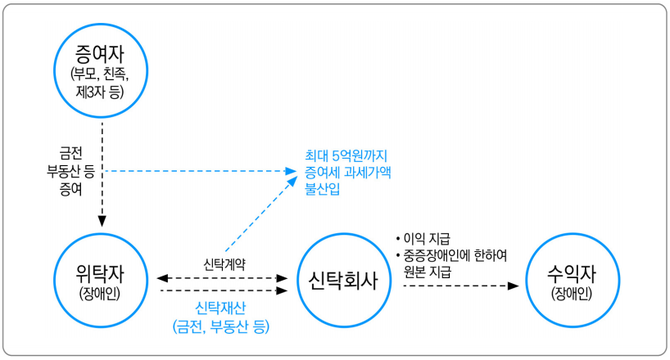

[장애인신탁(자익신탁) 구조도]

* 원본(원금)인출이 가능한 증증장애인 (아래 어느 하나에 해당하는 사람)

① 장애인복지법과 장애인고용촉진 및 직업재활법상 등록장애인 중 중증장애인(舊 1~3급)

② 5・18민주화운동 관련 보상 등에 관한 법률 기준 장해등급 3등급 이상으로 지정된 사람

③ 관련 법에 따라 고엽제후유의증환자로서 경도 장애 이상의 장애등급 판정을 받은 사람

2. 현금 재산:보험금 수익자가 장애인인 보험 활용

보험과 관련하여 상속세 및 증여세법 제34조, 제46조 및 동법 시행령 제35조에 따라 보험료의 실질적 납부자(보험계약자)와 보험금수익자가 다를 경우, 보험금수익자가 수령한 보험금에 대해서 증여세(혹은 상속세)를 신고 및 납부해야 합니다.

그러나 보험금을 수령하는 사람인 보험금수익자가 장애인일 경우 장애인이 받은 보험금 중에서 연간 4,000만원까지는 증여세가 비과세* 됩니다.

* * 상속세 및 증여세법 시행령 제35조(비과세되는 증여재산의 범위 등) (중략) ⑥ 법 제46조 제8호에서 대통령령으로 정하는 보험의 보험금이란 「소득세법 시행령」 제107조 제1항 각호의 어느 하나(등록장애인을 포함한 장애인)에 해당하는 자를 수익자로 한 보험의 보험금을 말한다. 이 경우 비과세되는 보험금은 연간 4천만원을 한도로 한다.

따라서 상속받은 현금 8억원에 대해서 ① 고객님 본인을 보험료 납부자(보험계약자) 겸 피보험자(보험사고의 대상자)로 하고, ② 장애인인 딸을 보험금수익자로 하는 즉시연금보험*에 가입하며, ③ 고객님은 일시납 보험료로 8억원을 납부하고, ④ 가입 후 다음 달부터 매년 4,000만원 이하의 연금을 최소 20년간 장애인인 딸이 지급받는다면 증여세없이 재산을 물려줄 수 있습니다. 뿐만 아니라 ⑤ 보험금수익자인 장애인에게 증여한 비과세 증여재산은 고객님이 사망하여 상속세를 계산할 때 증여시점에 관계없이 사전증여가액에서도 제외되므로 상속세를 절약할 수 있습니다(상속세 및 증여세법 제13조 제3항).

*** 즉시연금보험:보험료를 한 번에 납입한 후 다음 달부터 가입자가 정한 기간 또는 사망할 때까지 매월 또는 매년 일정액의 연금을 받을 수 있는 상품으로, 피보험자 나이 45세부터 가입이 가능함

[참고문헌] 신관식, <내 재산을 물려줄 때 자산승계신탁(개정판)>, 103면 ~ 106면

<프로필> 신관식 세금전문가

• 우리은행 신탁부 가족신탁팀

• 한국금융연수원, 한국시니어TV, 한국세무사고시회, 현대백화점 문화센터 등 강의

• 조세금융신문 및 에이블뉴스 칼럼니스트, 디지털타임스, 브라보마이라이프 등 칼럼 기고

• 우리은행, 방송대지식+, 제네시스박, 부티플 등 유튜브 채널 출연

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6