(조세금융신문=나홍선 기자) 국세청은 3월 법인세 신고와 관련해 신고 마감후 신고 안내자료 반영 여부를 정밀 분석해 불성식 신고 법인으로 확인될 경우 조기에 엄정한 사후검증을 실시할 방침이라고 25일 밝혔다.

국세청은 특히 지난해 사후검증 결과를 바탕으로 탈루‧오류가 빈번한 유형을 중심으로 검증할 계획이라고 덧붙였다.

국세청에 따르면, 사후검증 결과 탈루‧오류가 빈번한 유형으로는 지출증빙 없이 가공경비를 계상하거나 신용카드를 사적 사용한 사례, 부당 공제‧감면 등이 있다.

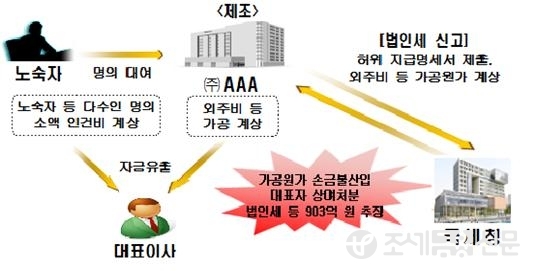

제조업체인 (주)AAA는 지출증빙 없이 노무비, 외주비 등의 가공비용을 계상한 경우다.

AAA는 실제 근무하지 않는 대표자 가족․신용불량자․노숙자 등의 명의를 이용해 가공 인건비, 실제 지급하지 않은 외주비를 허위 계상하고, 증빙 없는 경비를 손익계산서 등의 기타 항목 또는 판매비와 관리비 계정에 분산 계상해 법인세를 신고했다.

이에 국세청은 AAA사의 손익계산서 등을 비롯해 급여 지급내역 및 소득자의 인적사항, 외주비 지급 내역과 법인이 제출한 해명자료 등을 비교 분석해 가공계상한 급여․외주비 등을 손금부인하고 법인세, 대표자 상여처분에 의한 근로소득세 등을 추징했다.

국세청은 또 동일 유형의 가공경비 계상 혐의자를 대상으로 기획분석을 실시해 법인세와 근로소득세 등 903억 원을 추징하기도 했다.

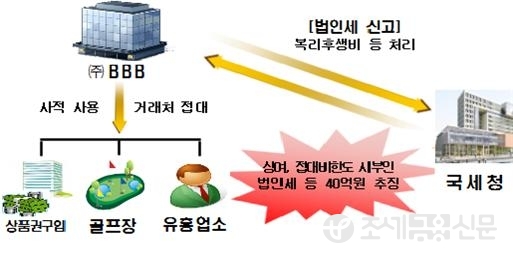

도소매업을 영위하는 (주)BBB는 법인카드의 사적 사용액을 복리후생비 등에 분산 계상해 법인세를 탈루한 혐의가 드러난 경우다.

도소매업을 영위하는 (주)BBB는 법인카드의 사적 사용액을 복리후생비 등에 분산 계상해 법인세를 탈루한 혐의가 드러난 경우다.

BBB는 임직원이 사적, 접대용으로 사용한 법인카드 사용 금액을 복리후생비, 회의비 등 타계정에 분산 계상해 법인세를 신고했다.

이에 국세청은 법인신용카드 사용내역 중 유흥업소, 골프장, 상품권 등 구매내역과 해명자료 등을 검토헤복리후생비 등으로 계상한 금액을 손금 부인하고, 상여처분 및 접대비 한도액 시부인계산해 법인세 등을 추징했다.

국세청은 또 동일 유형의 법인카드 사적 사용액 등 기획분석을 실시해 법인세와 근로소득세 40억 원을 추징하기도 했다.

이와 관련해 국세청은 BBB처럼 특정 임원들 간의 경영관리 회의와 단합 등을 위한 골프장 이용금액은 해당 임원의 상여로 처분(서면인터넷방문상담2팀-1259, 2005.8.3.)하고, 사회통념상 인정될 수 있는 회의비를 초과하는 금액과 유흥을 위해 지출한 금액은 접대비로 간주(법인세 기본통칙 25-0…4)한다는 규정을 지키지 않는 경우가 적지 않다고 설명했다.

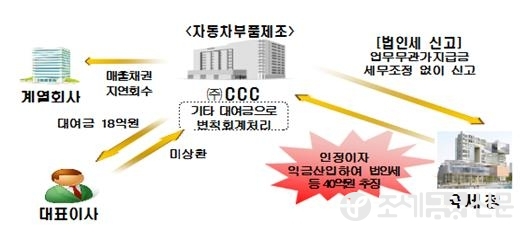

자동차부품 제조업체인 CCC법인은 특수관계인에 대한 대여금을 변칙 회계처리한 혐의가 적발된 경우다.

자동차부품 제조업체인 CCC법인은 특수관계인에 대한 대여금을 변칙 회계처리한 혐의가 적발된 경우다.

CCC법인은 재무구조가 열악한 계열법인을 지원하기 위해 매출채권을 장기간 회수하지 않다가 연말에 일시적으로 회수했으며, 대표자에 대한 고액의 대여금을 기타 대여금으로 분산 회계처리해 인정이자․지급이자를 조정하지 않고 법인세를 신고했다.

이에 국세청은 합계표준대차대조표 등의 매출채권, 기타 대여금의 계정별 원장 등 신고내용과 해명자료를 검토해 특수관계인으로부터 매출채권을 일시에 회수한 사실과 대여금을 변칙 회계처리한 사실을 확인하고 업무무관 가지급금에 대한 인정이자 익금산입 등 세무조정을 통해 법인세 탈루액을 추징했다.

국세청은 또 동일 유형의 특수관계인에 대한 대여금 등을 기획분석해 법인세와 근로소득세 40억 원을 추징하기도 했다.

조세특례제한법 제72조 규정에 따라 당기순이익 과세방식을 적용받는 DDD조합 역시 수익사업 관련 접대성 경비에 대해 세무조정을 누락하고 고유목적사업비로 회계처리해 법인세를 탈루한 경우다.

DDD조합은 수익사업 촉진 목적으로 조합원․비조합원에게 지급한 기념품, 상품권, 지원금 등 접대성 경비를 고유목적사업비로 회계처리하고, 세무조정 없이 법인세를 신고했다.

이에 국세청은 해당 사업연도 손익계산서에 사업비, 지원비 등의 계정과목으로 계상한 금액에 대해 지출 내역 및 증명서류를 분석해 조합원 등에게 지급한 금액이 수익사업과 관련한 접대성 경비에 해당된다는 사실을 확인하고 세무조정을 한 후 탈루한 법인세를 추징했다.

국세청은 또 동일 유형의 접대비 변칙 회계처리를 대상으로 기획분석을 실시해 법인세 76억 원을 추징하기도 했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6