(조세금융신문=고승주 기자) 정부가 법인세 최저세율 적용기업을 확대하는 안을 검토하는 것으로 27일 알려졌다.

대기업만 세금 깎아주고 중소·중견기업은 방치하느냐는 비판을 의식한 것으로 풀이된다.

다만, 전체 기업의 77.4%를 차지하는 진짜 중소기업에 대한 감세는 고려하지 않고 있어 사실상 ‘있는 집’ 잔치로 끝나게 될 가능성이 크다.

정부는 이달 16일 발표한 '새정부 경제정책방향'을 통해 상위 대기업이 적용받는 3000억원 초과 25% 구간을 없앤다고 발표했다.

법인세율은 과세표준 2억원(법인 소득) 이하는 10%, 2억원 초과~200억원 이하 20%, 200억원 초과~3000억원 이하 22%, 3000억원 초과 25% 등 4단계로 나뉜다.

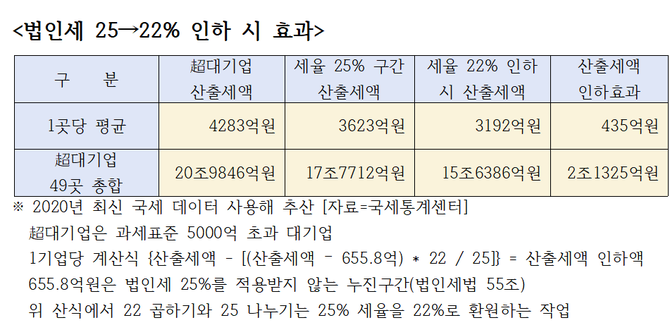

적용대상은 적지만 과세표준 5000억원 초과 대기업 40여곳의 경우 한 곳당 수백~천억원의 세금을 빼주는 것이기에 감세효과는 결코 작지 않다.

따라서 대기업만 기업이냐는 비판이 나왔고, 경제정책방향 발표 당시 정부는 구체적인 안은 발표하지 않았지만, 하위 과세표준 조정을 통해 중소기업들에게도 혜택을 줄 예정이라고 발표했었다.

그런데 현재 정부가 고민하는 안은 법인세율 10% 구간 다음인 세율 20% 구간 기업 일부를 세율 10% 구간으로 편입하는 것 정도로 알려졌다.

실제 적용대상 기업에게는 상당한 효과가 있을 것으로 관측된다.

국세통계에 따르면 2020년 기준 과세표준 2억 초과~5억 이하 기업들은 1조7076억원, 5억 초과~10억 이하 1조8558억원, 10억 초과~20억 이하 2조2174억원, 20억 초과~50억원 이하 3조3817억원을 세금을 부담했다.

이중 20억 이하 구간까지를 10% 구간에 편입하면 약 2~3조원의 세금을 깎아주게 되는 편이며, 50억원 이하까지 포함하면 약 4조원의 세금을 깎아주게 될 것으로 추산된다.

이 정도면 정부가 추진하는 대기업 감세에 버금가는 효과다.

◇ 각자도생의 법인세 정책

여기서 지켜봐야 할 것은 정부가 대기업 감세를 기준으로 법인세 인하를 추진하고 있다는 점이다.

상위 0.02% 대기업 세금을 파격적으로 줄여주다보니 차상위 기업들의 반발을 사다보니 차상위에서 하위 기업들에 대해 조금씩 혜택을 주게 된 것이 현재의 정책 방향이다.

우리나라는 애초에 상위 22.5% 대-중견 기업들이 전체 법인세의 97%를 부담하고, 나머지 하위 77.5%가 나머지 법인세 3% 정도 부담하는 구조다.

한국은 중소기업과 중견기업, 대기업간 소득격차가 극심하기 때문이다.

정부는 처음에 세율 25%를 적용받는 상위 0.02% 대기업만 세금을 깎아주려다가 반발이 예상되니 세율 20% 구간 일부→10%로 조정하는 것을 고민했었다. 그런데 세율 22% 구간 기업들이 '세율 20%, 25% 구간만 세금 깎아주고, 우린 아무 혜택도 없느냐'고 반발하자 세율 22% 구간 초반대 일부를 세율 20%로 밀어내는 것을 고민하고 있다.

그러면서 세율 20%에서 세율 10%로 이동하게 되는 기업들의 숫자가 줄어들게 된다.

제일 억울한 것은 아예 논의도 되지 않는 세율 10% 적용 기업들이다.

세율 10% 기업들은 전체 기업의 77.44%이며, 사실상 거의 전부가 중소기업들이다.

그런데 정부 법인세 정책에는 세율 10%를 7%나 5%로 깎아주는 등 법인세율 최하구간에 대한 세율 인하안이 없는 것으로 알려졌다.

이는 심각한 형평성 문제가 있는데, 2020년 기준 법인세 최고세율 25%에서 22%로 낮출 경우 상위 0.02% 대기업들의 감세 혜택은 약 2.1조원이나 된다.

반면, 세율 10%, 하위 77.44% 중소기업들이 부담하는 세금은 1.6조원 정도다.

상위 0.02% 대기업 세금을 깎아주는 돈이면, 하위 77.44% 중소기업 세금을 전면 면제해주고도 5000억원이 남는다.

세율 10% 중소기업들은 대기업이나 중견기업들에 비해 이미 여러가지 세금혜택이나 지원을 받고 있다. 하지만 고물가 시기에는 있는 집보다 없는 집의 고통이 클 수 밖에 없다.

어려울 때는 부자에게 세금을 물리고 가난한 사람에게는 세금을 감면해준다는 원칙에서 볼 때 현 정부의 법인세 인하 방침은 가난한 중소기업은 알아서 살고, 돈 되는 기업에만 감세 혜택을 주는 약육강식의 형태를 띄고 있다.

정부는 법인세 감면으로 투자나 고용이 늘어난다고 주장하고 있지만, 특정행위를 했을 때 세금을 깎아주는 조세특례가 아니고서야 세율 조정만으로 투자나 고용이 늘어난다는 그 어떠한 '검증 완료된' 실증 연구 사례는 없다.

국세통계에 따르면, 2020년 기준 법인세를 낼 만큼 소득이 있는 기업 41만9793곳 중 법인세 25% 적용 기업은 0.02%(84곳)에 불과하다.

세율 22% 기업은 0.34%(1416곳), 세율 20% 기업은 22.21%(9만3217곳), 세율 10% 기업이 전체의 77.44%(32만5076곳)이다.

세율 10% 기업들은 1.6조원, 세율 20% 기업은 15.4조원, 세율 22% 기업은 17.1조원, 세율 25% 기업은 19.5조원의 세금을 부담했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6