(조세금융신문=김사선 기자) 지난 3년간 여신전문금융사(카드사·캐피털사·리스사 등)의 금리인하요구권 수용률이 30% 수준에 불과한 것으로 나타났다.

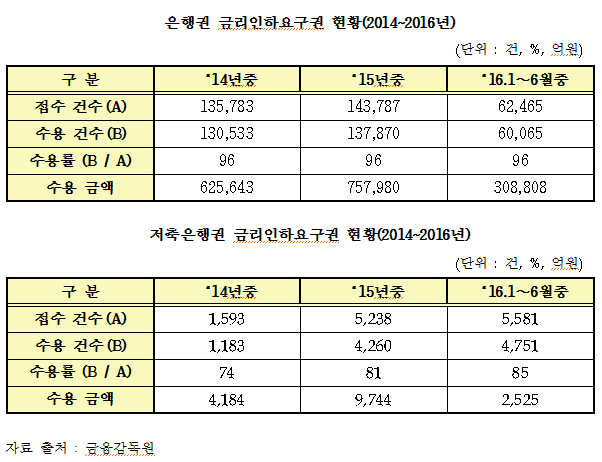

전체 금융업권의 금리인하요구권 수용률이 평균 96%에 달하는 것을 감안할 때 여전사의 금리인하 수용 실태에 대한 금융당국의 철저한 관리·감독이 필요하다는 지적이다.

국회 정무위원회 국민의당 김관영 의원(전북 군산)이 금융감독원으로부터 제출받은 금융업권별 금리인하요구권 현황 자료(2014~2016년)에 따르면 여신전문금융사(54개사)의 지난 3년간 금리인하요구권은 2007건 중 593건이 수용되어 실제 수용률이 30%에 불과한 것으로 나타났다. 연도별 수용률은 2014년 30.2%, 2015년 33.9%, 올해 상반기 22.5%이다.

특히, 평균 조달금리가 2.8%까지 하락한 고금리 대출 카드론(최대 금리 25.9%)의 규모가 2016년 6월 기준 22.6조원을 기록한 반면 카드사의 금리인하요구권 실적은 매년 별반 차이가 없는 실정이다.

카드사 금리인하요구권 전체 수용금액도 2014년 7억2천2백만원, 2015년 7억2천8백만원, 올해 상반기 4억5천2백만원에 불과하다. 별도의 대면 창구가 없는 카드사 등 여신전문금융사의 경우 해당 금융사가 금리인하요구권을 적극적으로 홍보하지 않으면 소비자가 요구권 행사를 하기 어려운 구조다.

김관영 의원은 “고금리 대출에는 열을 올리고 금리인하에는 소극적인 금융사의 행태는 일종의 도덕적 해이”라고 지적하며 “금융감독권이 철저한 관리·감독에 나서 가계대출로 어려움을 겪는 국민의 고통을 덜어줘야 할 것”이라고 밝혔다.

한편, 2003년 처음 도입된 금리인하요구권은 채무자가 자신의 신용등급 상승이나 소득수준, 담보제공 등 신용조건이 바뀌었을 때 금융사를 상대로 금리인하를 신청할 수 있는 제도다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6