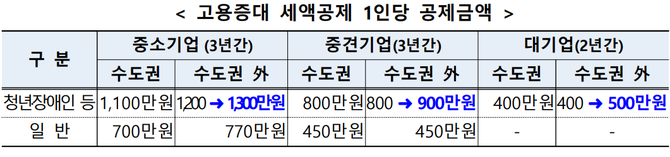

(조세금융신문=고승주 기자) 내년 말까지 수도권 외 지역의 대‧중견‧중소기업의 고용증대 세액공제가 상시 근로자 1인당 100만원씩 추가 공제된다. 적용기한은 내년 말까지다.

고용증대 세액공제 자체의 적용기한도 2024년 말까지 추가 연장된다.

연간 고용증대 세액공제 규모는 지난해의 경우 1조2813억원에 달하는 등 제도의 활용성이 높아진다는 판단에서다.

경력단절여성 고용 기업 세액공제 기간요건이 완화된다. 기존에는 퇴직한 지 3년 이상인 여성에 대해 세액공제를 적용받을 수 있었지만, 내년부터는 퇴직한 후 2년 이상인 여성 근로자도 적용을 받을 수 있게 됐다.

정규직 전환 세액공제의 실효성을 높이기 위해 기업이 전체 고용을 유지한 경우에만 세액공제를 허용하고 공제대상에서 특수관계인을 제외하도록 했다. 적용기한은 내년 말까지 1년 연장한다.

고용유지 세액공제 적용기한이 2023년 말까지 2년 더 연장된다.

고용유지 세액공제는 중소기업, 위기지역 중견기업이 근로시간 단축을 통해 고용을 유지하는 경우 임금 감소액의 10%, 시간당 임금 상승분의 15%를 세액공제하는 제도다.

중소기업 사회보험료 세액공제 적용기한이 2024년 말까지 3년 연장된다.

다만, 고용 유지 차원에서 공제기간(2년) 동안 고용이 감소된 경우에는 공제받은 세액을 납부해야 한다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6