(조세금융신문=서기수 서경대 교수) 2022년 들어 미국의 인플레이션을 잡기 위한 급격한 금리인상이 이어지고 있다. 연말까지 4.5%까지 보는 예상이 일반적이고 2023년 초까지는 금리상승세가 이어질 것으로 보여진다.

아울러 러시아와 우크라이나 전쟁의 예기치 못한 장기화와 영국의 재정 불안감, 중국의 대만에 대한 노골적인 흡수 의지표현 등 다양한 변수가 이어지고 있고 여기에 엔화와 중국 위안화 가치의 역대급 하락으로 아시아 금융위기가 다시 올 수도 있다는 전망이 나오고 있다. 우리나라도 미국의 금리인상에 대비해서 한국은행이 기준금리를 동시다발적으로 올리고는 있지만 너무나 많아진 가계부채에 대한 불안감을 지울 수가 없다.

이렇게 미국의 기준금리 인상이 기정사실로 인식되는 시점에 최근 20여년 기간 동안 2회 있었던 미국의 금리인상 시기의 투자관련 변수별 영향을 두 변수 간에 어떤 선형적 관계를 갖고 있는지를 분석하는 방법인 상관관계분석(Correlation analysis)을 통해서 알아보도록 하자.

미국금리(USA_R)의 인상에 따른 한국(KOR_R)과 유럽금리(EURO_R), 원달러 환율(EX_R), 코스피지수(KOSPI200)와 코스닥지수(KOSDAQ), 미국 다우존스 공업지수(DOW_IND), S&P500지수(SNP500), 나스닥(NASDAQ) 및 금(GOLD), WTI유가(WTI) 등 각 변수는 서로 독립적인 관계이거나 상관된 관계일 수 있으며 이때 두 변수 간의 관계의 강도를 분석해서 연관된 정도를 파악하는 것이다.

이때 상관관계가 0<ρ≤+1 이면 양의 상관, -1≤ρ<0 이면 음의 상관, ρ=0이면 무상관이라고 하는데 일반적으로 아래와 같이 해석한다.

|

r이 -1.0과 -0.7 사이이면, 강한 음적 선형관계, r이 -0.7과 -0.3 사이이면, 뚜렷한 음적 선형관계, r이 -0.3과 -0.1 사이이면, 약한 음적 선형관계, r이 -0.1과 +0.1 사이이면, 거의 무시될 수 있는 선형관계, r이 +0.1과 +0.3 사이이면, 약한 양적 선형관계, r이 +0.3과 +0.7 사이이면, 뚜렷한 양적 선형관계, r이 +0.7과 +1.0 사이이면, 강한 양적 선형관계 |

즉 기준변수(미국금리)의 움직임에 따라서 다른 변수가 +1로 갈수록 같은 방향으로 변화가 발생한다는 것이고 –1로 갈수록 반대방향으로 변화가 생긴다는 것이다.

최근 20여년 간 미국은 두 번의 금리 인상기를 보이는데 첫 번째가 2004년 6월부터 2006년 6월까지 2년 동안 0.25% 포인트씩 17차례에 걸쳐 4.25% 포인트 인상했다. 당시 금리 인상은 미국 부동산 거품 붕괴로 이어졌고 2008년 서브프라임 모기지(비우량 주택담보대출) 사태의 실마리를 제공했고 두 번째 인상기는 2016년 12월 기준금리를 인상(0.25%포인트)한 후 2017년 3회(3월‧6월‧12월), 2018년엔 4회(3월‧6월‧9월‧12월)씩 금리를 올렸다.

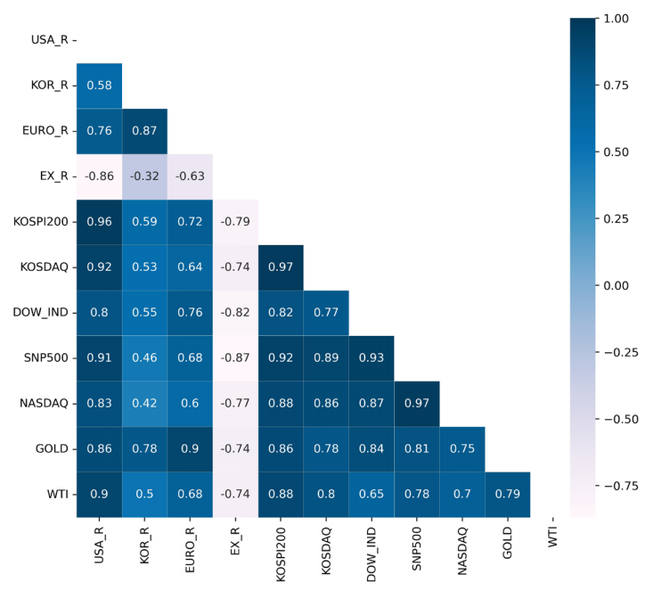

당시 미국 연준(FRB)의 공격적인 금리 인상에 2018년 3월 한국과 미국의 기준금리가 10년 7개월 만에 역전되기도 했다. 아래의 표는 첫 번째 금리 인상기에 대한 주요 변수들의 영향을 나타내고 있다.

X축의 첫 번째 지표인 미국의 기준금리(USA-R)에 대한 다른 변수별 상관관계를 살펴보면 한국의 KOSPI200과 KOSDAQ은 0.96과 0.92로 상당히 유사한 움직임을 보인다는 것을 알 수 있는데 즉 미국의 주요 지수인 다우존스와 S&P500, 나스닥의 상관계수인 0.8, 0.91, 0.83보다도 강한 양의 상관관계를 보인다고 볼 수 있다. 금(GOLD) 가격에 대한 상관관계도 0.86으로 비교적 강한 양의 상관관계를 보이고 있고 유가(WTI)도 0.9로 강한 양적상관관계를 보이고 있다.

미국의 금리인상으로 인한 달러가치가 상승해서 원달러 환율은 상승할 것으로 예상했지만 의외로 원달러 환율(EX_R)은 –0.86의 음의 상관관계를 보여서 오히려 달러가치보다 원화가치가 상승하는 모습을 보였다.

지금까지의 결과로 살펴보면 일단 미국의 금리인상에 대한 국내주식시장과 금값과 유가는 모두 강세를 보여서 우리가 일반적으로 생각했던 달러가치와 원자재가격의 반대의 움직임이라는 정설과 미국 기준금리 인상으로 인한 달러가치 상승에 따른 원화가치의 상대적 하락으로 인해서 환율도 올라갈 것이라는 예상이 빗나가는 결과를 보여주었다.

즉, 미국의 기준금리 인상이라는 시장의 부정적인 이벤트를 다른 긍정적인 요소들로 인해서 시장은 오히려 활성화되었다고 볼 수 있다.

2004년 당시 세계 증시는 이른바 ‘차이나 쇼크’의 후폭풍으로 크게 휘청거렸는데 2004년 4월 29일 원자바오(溫家寶) 중국 총리가 긴축을 천명하고 은행의 신규 대출을 사실상 동결해서 세계 주요 증시가 급락했고 국내 증시도 8월까지 20%나 하락했지만 이후 적립식펀드의 열풍과 국내 기업들의 탄탄한 실적과 외국인 자금의 유입세가 급격하게 증가하면서 시장은 활성화되었고 유가는 40달러를 돌파한 이후 3년간 100달러 수준까지 오르는 상승세를 보였고 원화가치도 오름세를 이어가 2005년에는 원-달러 환율이 1000원 아래로 내려가기도 했다.

< 첫 번째 미국 기준 금리 상승기의 변수별 상관관계 >

Person Correlation of Features

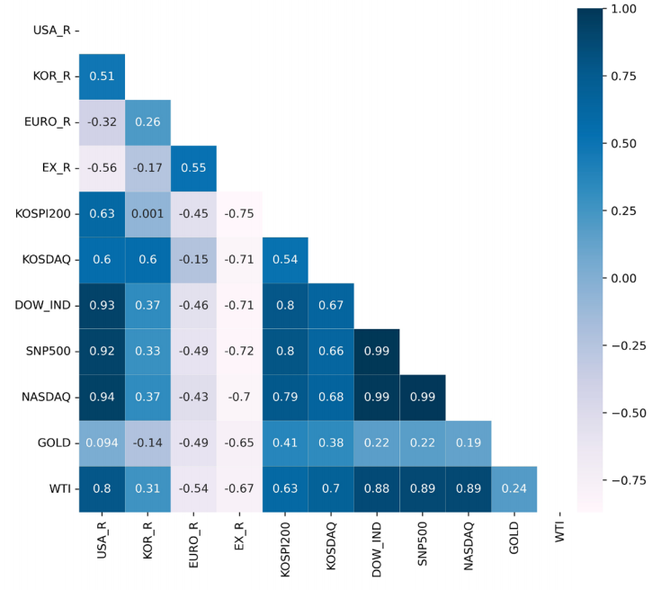

두 번째 미국의 기준금리 인상기인 2016년 12월부터 2018년까지의 다른 변수별 상관관계를 살펴보면 한국의 KOSPI200과 KOSDAQ은 0.63과 0.6으로 첫 번째 인상시기보다는 약한 강도의 양의 움직임을 보였고 미국의 주요 지수인 다우존스와 S&P500, 나스닥의 상관계수는 0.93, 0.92, 0.94로 첫 번째 인상시기보다는 강한 양의 상관관계를 보였다.

금(GOLD) 가격에 대한 상관관계는 0.094로 거의 유의한 상관관계라고 할 수 없는 결과가 나왔고 유가(WTI)는 첫 번째 상승기인 0.9보다는 낮지만 비교적 강한 상관관계인 0.8의 결과를 나타내고 있어서 금리인상으로 인한 유가의 변화는 같은 방향으로 움직인다는 것을 알 수 있었다. 원달러 환율은 첫 번째 미국금리 인상기와 같이 음의 상관관계지만 강도는 약한 –0.56을 보였다.

2016년에는 브렉시트(영국의 유럽연합 탈퇴) 결정 등 대외 악재가 발생할 때마다 코스피지수는 타격을 입었지만 글로벌 경기 회복으로 국내 수출이 호조를 보이면서 기업 실적도 개선되고, 외국인 자금도 유입되는 긍정적 흐름이 있었다는 점이 영향을 준 것으로 보여진다.

< 두 번째 미국 기준 금리 상승기의 변수별 상관관계 >

Person Correlation of Features

지금까지 최근 두 번에 걸친 미국의 금리 인상시기에 대한 다양한 투자관련 변수에 대한 상관관계를 분석했는데 일반적인 통설인 미국의 금리인상에 대한 달러가치 상승으로 원달러 환율 급등이나 국내 주가지수의 하락, 원자재 가격 하락 등의 모습은 보이지 않았다.

오히려 국내외 경제 상황 호전으로 인한 주가지수의 상승과 함께 원달러 환율의 하향 안정세가 이어졌고 원자재 가격은 수요와 공급 등 다른 요인으로 인한 상승세를 확인했다.

따라서 2022년부터 향후 2년 여간 이어질 미국의 금리인상에 대한 지나친 걱정과 우려보다는 러시아와 우크라이나 사태에 따른 글로벌 원자재 공급망 붕괴와 지속적인 인플레이션으로 인한 가계 소비의 영향, 코로나 엔데믹 이후의 시장의 변화 등 다른 다양한 경제변수를 점검하고 향후 전략을 세우는 것이 바람직한 대응전략이라고 생각된다.

[프로필] 서기수 서경대학교 금융정보공학과 교수

(현)한국금융연수원 겸임교수

(현)서울시민대학 사회경제분야 자문교수

(전)한미은행, 한국씨티은행 재테크팀장

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6