(조세금융신문=나홍선 기자) 6일 정부는 ‘2015년 세법개정안’을 발표하며, 민생안정 차원에서 근로자의 재산형성을 돕고, 중소기업과 자영업자, 농어민에 대한 지원도 확대하겠다고 밝혔다.

정부의 세법개정안에 따르면, 우선 재산형성 및 주건안정 지원을 위해 개인종합자산관리계좌(ISA)를 고입하고, 펀드에 편입된 주식 등의 매매‧평가차익은 보유기간 동안의 손익을 합산해 환매시 일괄과세하게 된다.

또 서민‧중산층의 주거안정을 위해 임대사업자에 대한 세제지원을 확대하고 중소‧벤처기업 근로자의 장기재직을 유도하기 위해 성과보상금에 대한 근로소득세 50%를 신규로 감면하고, 6년 이상 보유한 우리사주 인출시에도 소득세를 면제키로 했다.

아울러 비정규직의 정규직 전환을 지원하기 위해 ‘근로소득증대세제’ 적용시 정규직 전환 근로자의 임금증가액에 대해 10%(대기업 5%) 추가 세액공제도 신설할 방침이다.

자영업자 지원 차원에서는 내년까지 음식점업의 농수산물 의제매입세액 공제한도 특례를 연장 적용하고, 성실사업자 요건을 수입금액이 직전 3년 평균의 90% 초과로 완화하기로 했다.

농어민 지원을 위해서는 원활한 영농승계를 위해 영농상속공제 한도를 15억원으로 대폭 확대하고 영농자녀 증여세 과세특례 적용대상에 축사용지를 포함하는 한편 농어업용 석유류와 자가발전시설 및 연안여객선박에 사용되는 석유류에 대한 부가세 등을 면제키로 했다.

(1) 재산형성·주거안정 지원

□ 개인종합자산관리계좌(ISA; Individual Savings Account) 도입

▲저금리 시대 근로자․자영업자의 재산형성 지원을 위해 예‧적금, 펀드 등 다양한 금융상품을 편입‧교체하여 운용하는 ISA 도입

- 만기 인출시 이자·배당소득에 대해 세제혜택 부여

∙〔가입대상〕근로소득 또는 사업소득이 있는자(금융소득종합과세 대상자는 제외)

∙〔납입한도 /의무가입기간〕연간 2천만원 / 5년

∙〔세제혜택〕계좌에서 발생하는 손익을 통산하고 만기 인출시 발생소득 200만원까지 비과세, 초과분은 9% 저율 분리과세

- 청년 또는 급여 2,500만원 이하 근로자(소득 1,600만원 이하 사업자)의 경우 결혼‧주거 등을 위한 자금 수요를 감안하여 의무가입 기간을 5년 → 3년으로 단축

- 현행 재형저축 비과세․소득공제장기펀드 특례는 금년말 일몰종료

□ 펀드 과세 방법 개선

▲펀드에 편입된 주식 등의 매매․평가차익은 매년 과세하지 않고 보유기간 동안의 손익을 합산하여 환매시 일괄과세

- 이자․배당은 현행대로 매년 결산․분배하여 과세

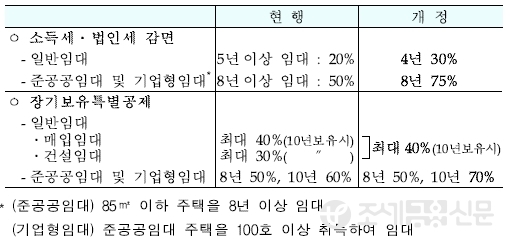

□ 임대주택 공급 활성화

▲서민․중산층의 주거안정을 위해 임대사업자에 대한 세제지원 확대

▲임대주택 건설용 토지 공급 확대를 위해 기업형 임대사업자에게 비사업용토지 양도시 법인세 추가과세 배제(개인은 양도세 10% 감면)

(2) 중소·벤처기업 근로자 지원

□ 중소·벤처기업 장기재직 유도

▲중소기업 핵심인력의 장기재직을 장려하기 위해 기업이 지급하는 성과보상금(내일채움공제)*에 대해 근로소득세 50% 감면 신설

- 기업과 근로자의 공동적립금을 5년 이상 재직한 핵심인력에게 지급하며 현재 기업납입분에 대해서는 손비인정 및 세액공제(25%) 혜택

▲중소기업 우리사주 제도 활성화를 위해 6년 이상 보유한 우리사주 인출시 소득세를 면제

▲벤처기업 임직원의 스톡옵션 행사이익에 대한 소득세 분할납부 기간을 3년 → 5년으로 확대( '18.12.31일까지 부여받는 스톡옵션에 대해 적용)

□ 중소기업 고용 유지를 위한 지원

▲중소기업의 고용비용 부담을 덜어주기 위해 사회보험료 세액공제제도를 ‘18.12.31일까지 적용

- 고용증가인원에 대한 사회보험료를 50%(청년 100%) 세액공제

▲일자리 나누기(job sharing)를 통해 고용을 유지하는 중소기업 등에 대한 세제지원을 ‘18.12.31일까지 적용

- 임금감소분의 50%를 중소기업 및 근로자의 소득에서 각각 공제

▲원․하청 기업간 상생협력을 위해 협력업체에 지원하는 사내근로 복지기금 출연금에 대해 손금산입 허용

□ 비정규직의 정규직 전환 지원

▲근로소득증대세제 적용시 정규직 전환 근로자의 임금증가액에 대해 10% (대기업 5%) 추가 세액공제 신설

- 상시근로자 임금증가시 임금증가액에 대해 10%(대기업 5%) 세액공제

▲중소기업이 비정규직 근로자를 ‘16.12.31일까지 정규직으로 전환하는 경우 1인당 200만원 세액공제 적용

(3) 자영업자·농어민 지원 등

□ 자영업자 지원

▲음식점업의 어려운 경영여건을 감안하여 농수산물 의제매입세액 공제한도 특례를 ‘16.12.31일까지 적용

▲성실사업자 세부담 경감을 위해 의료비․교육비 등 세액공제를 받을 수 있는 성실사업자 요건을 완화하고 ‘18.12.31일까지 적용

- (현행) 수입금액이 직전 3년 평균의 100% 초과 → (개정) 90% 초과

□ 농어업 경쟁력 강화 및 생활 지원

▲농어민의 원활한 영농승계를 위해 영농상속공제 한도를 5억원→ 15억원으로 확대

▲축산농가의 원활한 가업 승계 지원을 위해 영농자녀 증여세 과세특례 적용대상에 축사용지를 포함

- 자경농민이 영농자녀에게 농지 등을 증여시 5년간 1억원 한도로 증여세 감면

▲농어민의 영농비용 경감 등을 위해 농어업용 석유류에 대해 ’18.12.31일까지 부가가치세 등 면제

▲도서지역 주민 지원을 위해 자가발전시설 및 연안여객선박에 사용되는 석유류에 대해 ‘18.12.31일까지 부가가치세 등 면제

▲농업경영 효율화를 촉진하기 위해 영농조합 등에 농지․초지를 현물출자하는 경우 ‘18.12.31일까지 양도소득세 감면

□ 하우스막걸리 등 소규모 전통주류 제조판매 지원

▲전통주류 육성을 위해 음식업자가 탁․약주 등을 제조하여 자신의 영업장에서 판매할 수 있도록 소규모 전통주류 제조면허 신설

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6