〔답변〕 해외주식에 투자하는 경우 주식 보유 시 배당금에 대한 배당소득세가 과세되고 주식 양도 시 양도차익에 대하여 양도소득세가 과세된다. 해외주식으로부터 받는 배당에 대해 국내에서 원천징수되지 않은 것은 모두 금융소득종합과세 대상이 된다. 양도일까지 계속 5년 이상 국내에 주소 또는 거소를 둔 거주자가 양도한 해외주식은 상장 여부 및 소액주주 여부에 관계없이 모두 양도소득세가 과세된다. |

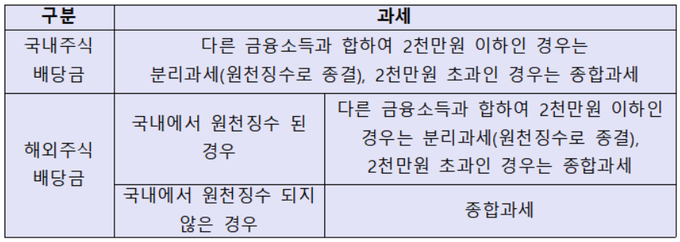

해외주식에 투자하는 경우 주식을 보유하는 동안에는 배당금에 대한 배당소득세가 과세되고 주식을 양도하는 때에는 양도차익에 대하여 양도소득세가 과세된다.

해외주식으로부터 받는 배당에 대해 국내에서 원천징수되지 않은 것은 금액을 불문하고 모두 금융소득종합과세 대상이 된다. 국내주식으로부터 받는 배당은 다른 금융소득과 합해 2천만원 초과되는 경우에만 종합과세 되는 것과 차이가 있다. 해외주식 투자는 국내 증권회사에 해외주식계좌를 개설하여 위탁매매방식으로 하는 것이 일반적이다.

국내 증권회사를 통하여 투자하는 경우에는 배당금 수령 시에 동 증권회사가 국내에서 원천징수를 하게 된다. 해외 증권회사를 통해 주식투자를 한 경우에는 국내에서 원천징수 되지 않으므로 금액을 불문하고 배당금 전액이 종합과세 된다. 해외주식의 배당에 대해 해당 국가에서 원천징수당한 세액이 있으면 종합소득 확정신고 시 외국납부세액공제로 공제받을 수 있다.

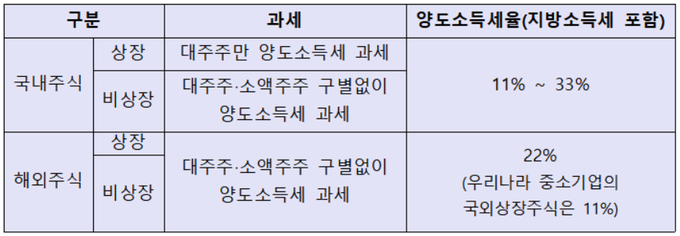

국내 상장주식의 양도차익은 소액주주의 경우 양도소득세가 과세되지 않지만, 양도일까지 계속 5년 이상 국내에 주소 또는 거소를 둔 거주자가 양도한 해외주식은 상장 여부 및 소액주주 여부에 관계없이 모두 양도소득세 과세대상이다. 국내에서 거래되지 않으므로 우리나라의 증권거래세는 부과되지 않는다.

국외주식에 대하여는 단일세율 22%(우리나라 중소기업이 국외에서 발행하여 국외에 상장된 주식은 11%)의 양도소득세 신고로 납세가 종결된다. 양도소득세 과세표준은 국내자산의 경우와 동일하게 양도차익에서 250만원(기본공제액)을 뺀 금액이 된다. 양도차익에 환차손익도 포함되어 과세된다. 해외주식의 양도에 대해 해당 국가에서 납부한 양도소득세가 있으면 외국납부세액공제로 공제받을 수 있다.

국외자산의 양도소득은 국내자산의 양도소득과 구분되어 과세(분리과세)된다.

양도차손익은 같은 자산 유형의 양도차손익과 통산되는 것이 원칙이므로, 국외주식에서 양도차손이 발생한 경우 당해 연도에 발생한 다른 해외주식의 양도차익과 통산된다. 하지만 국외주식의 양도차손은 국내주식의 양도차익과는 통산되지 않는다.

[프로필] 김 용 민

[프로필] 김 용 민

• 인천재능대학교 회계경영과 교수

• 전) 조달청장

• 전) 감사원 감사위원

• 전) 대통령 경제보좌관

• 전) 재정경제부 세제실장

• 저서 <2017 금융상품과 세금> (공저, 조세금융신문)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6