〔사례〕 A씨는 연말정산은 근로자가 제출하는 소득공제와 세액공제에 관한 증빙자료에 따라 세액을 정산하는 절차라는 설명을 듣고, 소득공제와 세액공제는 어떻게 다른지 궁금해 한다. 〔답변〕 소득공제란 소득금액에서 소득공제액을 차감하는 것을 말하며, 세액공제는 산출세액에서 세액공제액을 차감하는 것을 말한다. 소득공제는 높은 세율을 적용받는 고소득층에게 유리하고, 세액공제는 낮은 세율을 적용받는 저소득층에 유리하다. |

소득공제와 세액공제의 차이를 알기 위해서는 과세표준의 개념을 알 필요가 있다. 과세표준이란 세액계산의 기초가 되는 금액을 말하며, 과세표준에 세율을 곱하면 산출세액이 된다. 소득세의 과세표준은 소득금액에서 소득공제를 뺀 금액이며, 세율은 6~40%의 6단계 누진세율로 되어 있다. 누진세율이란 과세표준이 커질수록 단계적으로 높은 세율을 적용하는 것을 말한다.

‘소득공제’란 소득금액에서 소득공제액을 빼는 것을 말하며, 소득공제액만큼 과세표준이 줄어들게 되어 결과적으로 납부할 세액이 감소하게 된다. ‘세액공제’는 산출세액에서 세액공제액을 빼는 것을 말하며, 세액공제액만큼 직접적으로 납부할 세액이 줄어들게 된다.

소득공제는 과세표준 자체가 줄어들게 되므로 높은 세율을 적용받는 고소득층에게 유리하고, 세액공제는 과세표준은 그대로이면서 세액공제액만큼 산출세액에서 빼므로 과세표준이 작아 낮은 세율을 적용받는 저소득층에 유리하다.

2015년 초 직장인의 연말정산시 상당수의 근로자가 전년에 비해 근로소득세를 더 내야하는 문제가 발생했다. 이는 2014년에 ‘소득공제’가 ‘세액공제’로 바뀐 것에 크게 기인한 것이다. 양자의 차이를 분석하기 위해서는 한계세율의 개념이 필요하다. 한계세율이란 특정한 과세표준이 주어졌을 때 적용받는 가장 높은 세율을 말한다.

예를 들어 종합소득세 세율은 과세표준 1천2백만원 이하분은 6% 세율을 적용받고 1천2백만원 초과 4천6백만원 이하분은 15% 세율을 적용받는데, 과세표준이 3천만원인 경우 한계세율은 6%와 15% 중 높은 세율인 15%가 된다.

교육비공제가 2013년까지는 소득공제였으나 2014년부터 15% 세액공제로 바뀌었는데, 그 차이를 살펴보기로 하자. 근로자 A가 교육비공제 1천만원을 소득공제로 받는 경우와 세액공제로 받는 경우를 비교하면 다음과 같다.

과세표준 3천만원인 경우는 한계세율이 15%이므로 소득공제를 받든 세액공제를 받든 차이가 없다. 그러나 과세표준 7천만원인 경우(과세표준 4천6백만원 초과 8천8백만원 이하분은 24% 세율)에는 한계세율이 24%이므로 소득공제시의 공제세액(240만원=1천만원×24%)에 비해서 세액공제시의 공제세액(150만원=1천만원×15%)이 90만원 줄어든다.

과세표준 1억원인 경우(과세표준 8천8백만원 초과 1억5천만원 이하분은 35% 세율)에는 한계세율이 35%이므로 소득공제시의 공제세액(350만원=1천만원×35%)에 비해 세액공제시의 공제세액(150만원=1천만원×15%)이 200만원만큼 줄어드는 것을 알 수 있다.

즉 세액공제가 15%인 경우 과세표준이 4천6백만원을 초과하는 근로자는 소득공제에 비해 세액공제시 공제세액이 줄어들게 되어, 결과적으로 근로소득세 부담이 늘어나게 된 것이다.

따라서 소득공제는 소득이 높은 근로자에게 유리하고, 세액공제는 소득이 상대적으로 낮은 근로자에게 유리하다는 것을 알 수 있다.

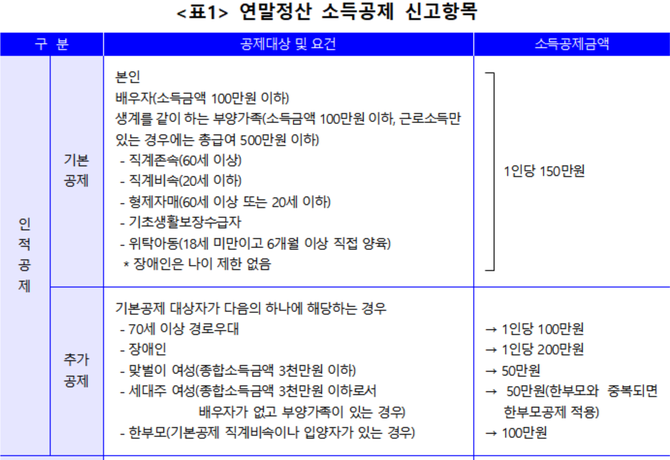

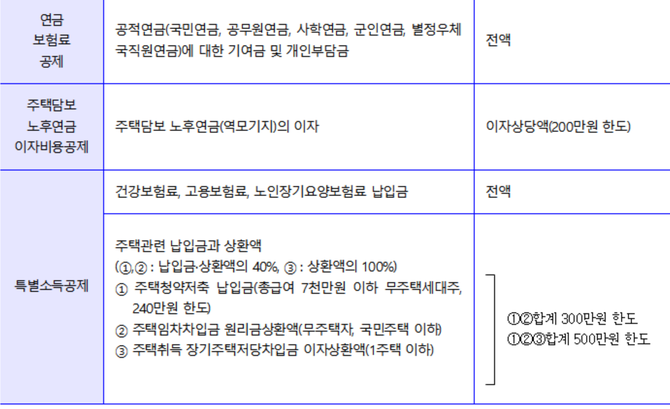

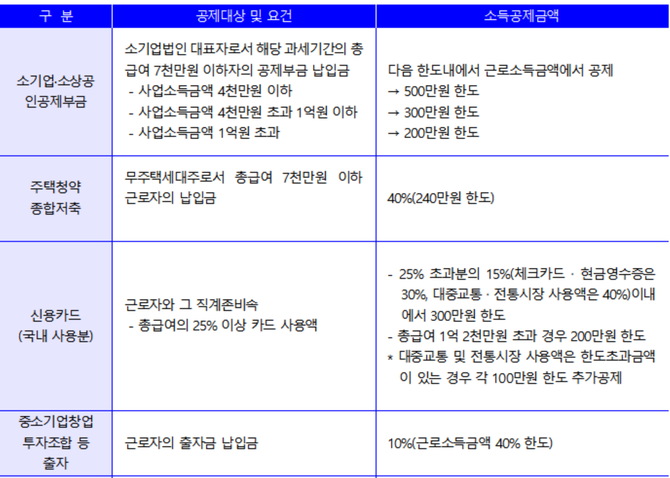

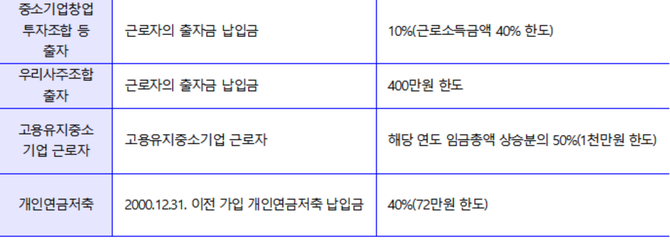

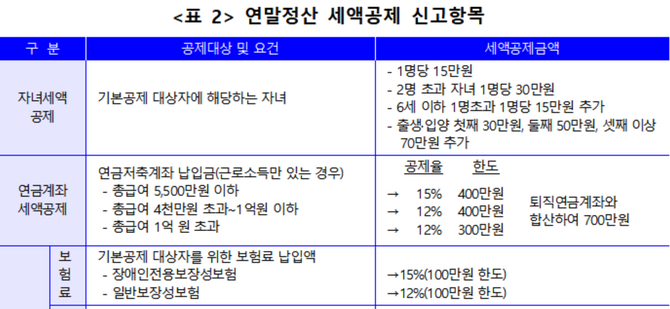

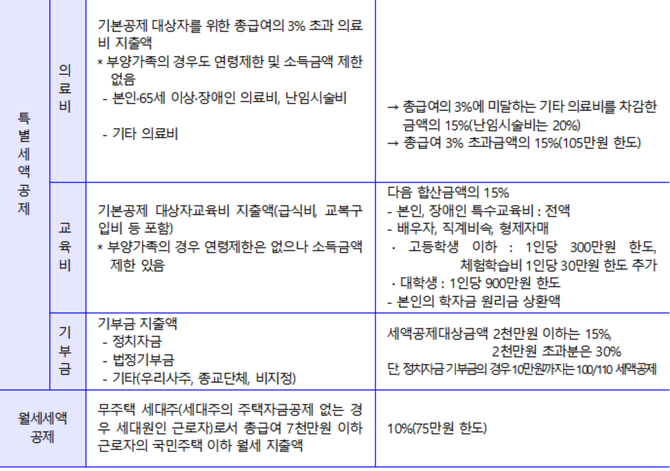

2017년도 근로소득에 대한 연말정산 소득공제 신고항목과 세액공제 신고항목을 요약 정리하면 다음 표와 같다.

[프로필] 김 용 민

[프로필] 김 용 민

• 인천재능대학교 회계경영과 교수

• 전) 조달청장

• 전) 감사원 감사위원

• 전) 대통령 경제보좌관

• 전) 재정경제부 세제실장

• 저서 <2017 금융상품과 세금> (공저, 조세금융신문)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6