〔사례〕 A씨는 보유하고 있던 B비상장법인 주식을 지인 소개를 통해 장외에서 2017.7.15. 양도하였다. 주식을 양도하면 증권거래세를 내어야 한다고 하는데, 어떻게 신고 ‧ 납부해야 하는지 궁금해 한다. 〔답변〕 A씨가 주식을 증권시장 및 K-OTC시장이나 금융투자업자(증권회사)를 통하지 않고 장외에서 주권을 양도한 경우이므로, A씨는 매매일(2017.7.15.)이 속한 분기의 말일(2017.9.30.)부터 2개월 이내인 2017.11.30.까지 관할 세무서에 신고 · 납부하여야 한다. |

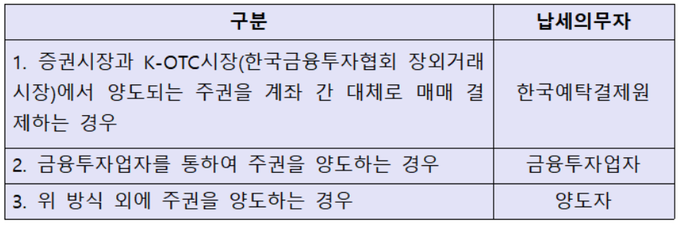

증권거래세의 납세의무자는 다음과 같이 주식의 거래유형에 따라 달라진다. 주식을 증권시장 및 K-OTC시장에서 양도하는 경우에는 한국예탁결제원이, 금융투자업자(증권회사)를 통해 양도하는 경우에는 금융투자업자가 납세의무자가 된다. 이 외의 경우에는 양도자가 납세의무자가 된다.

증권거래세의 과세표준은 주권의 양도가액이며, 증권거래세의 기본세율은 0.5%이다. 현재 자본시장 육성을 목적으로 탄력세율을 적용하여 코스피시장에서 양도되는 주권에 대하여는 0.15% (0.15%의 농어촌특별세가 추가되므로 합하여 0.3%), 코스닥시장 · 코넥스시장 및 K-OTC시장에서 양도되는 주권은 0.3%, 그 밖의 주권에 대하여는 0.5%의 증권거래세가 부과된다.

증권거래세는 납세 및 징세편의를 위하여 거래징수제도를 함께 두고 있다. 거래징수란 법이 정한 과세거래가 이루어질 때 거래상대방의 세액을 징수하는 제도로서 소득세의 원천징수와 같다. 증권거래세의 납세의무자 중 한국예탁결제원과 금융투자업자는 주권을 양도하는 자로부터 증권거래세를 거래 징수하여야 한다. 양도자가 납세의무자인 경우에는 본인이 신고 ‧ 납부해야하므로 거래징수제도를 적용하지 않는다.

원칙적으로 증권거래세의 납세의무자는 매월분의 증권거래세 과세표준과 세액을 다음달 10일까지 관할 세무서에 신고 · 납부하여야 한다. 다만, 증권시장 및 K-OTC시장이나 금융투자업자를 통하지 않고 주권을 양도하는 경우 주권의 양도자는 매매일이 속한 분기의 말일부터 2개월 이내에 신고 ‧ 납부하여야 한다. 이 경우는 양도소득세와 신고 ‧ 납부기간이 같으므로 양도소득세도 함께 신고 ‧ 납부하는 것이 좋다. 신고 ‧ 납부를 하지 아니한 경우 무신고가산세(20%) 및 납부불성실가산세(1일 0.03%)를 부담하여야 한다.

사례의 경우는 증권시장 및 K-OTC시장이나 금융투자업자를 통하지 않고 장외에서 양도하였으므로, 양도자인 A씨가 증권거래세를 신고 ‧ 납부하여야 한다. 장외에서 주권을 양도한 경우이므로 매매일(2017.7.15.)이 속한 분기의 말일(2017.9.30.)부터 2개월 이내인 2017.11.30.까지 관할 세무서에 신고 · 납부하여야 한다.

주식을 양도한 경우에는 증권거래세 신고 ‧ 납부의무 여부를 체크할 필요가 있다. 증권시장 및 K-OTC시장이나 금융투자업자를 통하여 양도하는 경우에는 한국예탁결제원 또는 금융투자업자가 납세의무자이므로, 양도자는 신고 · 납부의무가 없다. 하지만 위 방식 외의 경우에는 양도자가 증권거래세의 신고 ‧ 납부의무를 지게 되며, 양도일이 속하는 분기의 말일부터 2개월 내에 관할 세무서에 증권거래세를 신고 ‧ 납부하여야 한다. 신고 ‧ 납부를 하지 아니한 때에는 무신고가산세(20%) 및 납부불성실가산세(1일 0.03%)를 부담하는 불이익이 따른다.

[프로필] 김 용 민

[프로필] 김 용 민

• 인천재능대학교 회계경영과 교수

• 전) 조달청장

• 전) 감사원 감사위원

• 전) 대통령 경제보좌관

• 전) 재정경제부 세제실장

• 저서 <2017 금융상품과 세금> (공저, 조세금융신문)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6