〔사례〕 A씨는 파생상품에 투자하려고 하는데, 파생상품에 대한 세금은 어떻게 되는지 궁금해 한다. 〔답변〕 파생상품에 대해서는 현재 전면적으로 과세되고 있지는 않고, 소득세법에 열거된 것에 한해서 양도소득(5.5%)이나 이자소득 ‧ 배당소득(15.4%)으로 과세된다. |

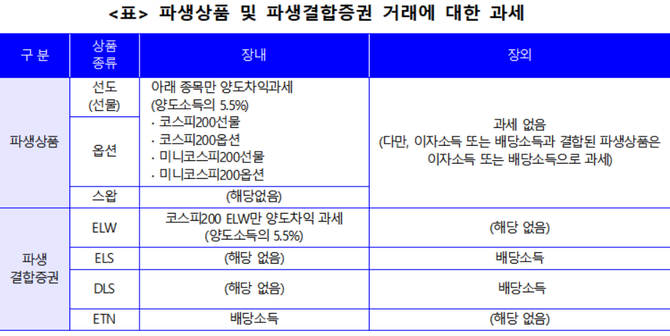

파생상품에 대해서는 현재 전면적으로 과세되고 있지는 않고, 소득세법에 열거된 것에 한해서 과세되고 있다.

① 파생상품 중 코스피200선물 ‧ 코스피200옵션 ‧ 미니코스피200선물 ‧ 미니코스피200옵션과 파생결합증권 중 코스피200ELW : 연간 양도차익의 합계액에서 250만원(기본공제)을 뺀 금액에 대해 5.5%(지방소득세 0.5% 포함)의 양도소득세가 과세된다.

② 파생결합증권 중 ELS(주가연계증권) ‧ DLS(기타파생결합증권) ‧ ETN(상장지수증권) : 배당소득으로 보아 15.4%(지방소득세 1.4% 포함)의 배당소득세가 과세된다.

③ 위 외에 이자소득 또는 배당소득과 파생상품이 결합되어 판매(파생결합상품)되는 경우 : 이자소득 또는 배당소득으로 보아 15.4%(지방소득세 1.4% 포함)의 이자소득세 또는 배당소득세가 과세된다. 예를 들어 엔화예금에 가입하고 동시에 선물환매도계약을 체결하는 ‘엔화스왑예금’을 드는 경우 파생결합상품에 해당되어 이자소득으로 과세된다.

코스피200선물 등의 양도소득은 다음해 5월에 신고 · 납부하여야 한다. 파생결합증권이나 파생결합상품의 이자 또는 배당소득은 원천징수후 다른 금융소득과 합하여 2천만원 이하인 경우에는 분리과세되고, 2천만원 초과 시는 종합과세되며 다음 해 5월에 관할 세무서에 확정신고 하여야 한다.

파생상품에 대한 세금은 어떻게 계산되는지 살펴본다. 예를 들어 A씨가 한국거래소에 상장된 3개월물 “KOSPI200선물”을 2017년 4월 15일 가격 248.10에 10계약 매수하고, 동 종목을 2017년 5월 21일 가격 250.40에 10계약 전체를 매도(거래수수료는 없는 것으로 가정)한 경우 양도소득세는 다음과 같이 계산한다.

매수금액 : 248.10 × 10계약 × 500,000원(거래승수) = 1,240,500,000원

매도금액 : 250.40 × 10계약 × 500,000원(거래승수) = 1,252,000,000원

거래에 의한 이익 : 1,252,000,000 – 1,240,500,000 = 11,500,000원

즉, A씨는 KOSPI200 선물거래에 의한 양도차익으로 11,500,000원이 발생하였다.

양도소득금액 : 11,500,000원 – 2,500,000(기본공제) = 9,000,000원

양도소득세 : 9,000,000 × 5.5%(지방소득세 포함) = 495,000원

만약 A씨가 2017년 다른 파생상품거래가 있다면 그 손익을 합하여 신고해야 하지만, 다른 파생상품 거래가 없는 경우에는 다음 해인 2018년 5월 관할 세무서에 양도소득세로 495,000원을 신고 ‧ 납부하면 납세의무가 완료된다.

[프로필] 김 용 민

[프로필] 김 용 민

• 인천재능대학교 회계경영과 교수

• 전) 조달청장

• 전) 감사원 감사위원

• 전) 대통령 경제보좌관

• 전) 재정경제부 세제실장

• 저서 <2017 금융상품과 세금> (공저, 조세금융신문)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6