〔사례〕 A씨는 대기업 임원으로 2017년에 은행예금이자 500만원, 10년 이상 장기채권(3년이상 보유)의 이자 1500만원, 주식 배당금 1200만원을 지급 받았다. 이 외에 근로소득이 5억원을 넘어 종합소득세 최고세율(44%)을 적용받는다. 금융소득 합계가 3200만원으로 2천만원을 초과하여 금융소득종합과세 대상이 되어 세부담이 커지므로 절세 방법이 없을까 알아보고 있다. 〔답변〕 3년 이상 보유한 10년 이상 장기채권을 분리과세(33%) 신청하면 나머지 금융소득이 1700만원이 되어 금융소득종합과세 대상에서 제외된다. A씨는 금융소득종합과세되는 경우 종합소득세 최고세율 44% 적용대상이므로 11%(= 44% -33%)의 절세가 가능하다. |

채권으로부터 발생한 이자는 다른 금융소득과 합산하여 2000만원을 초과하는 경우 금융소득종합과세 대상이 된다. 그러나 아래에 열거한 채권들은 비과세 또는 분리과세되어 종합과세 대상에서 제외된다.

∙ 비과세종합저축 등 비과세금융상품에서 보유한 채권의 비과세

∙ 만기 10년 이상인 장기채권으로서 3년 이상 보유한 후 분리과세를 신청할 경우 33% (소득세 30%, 지방소득세 3%)로 분리과세

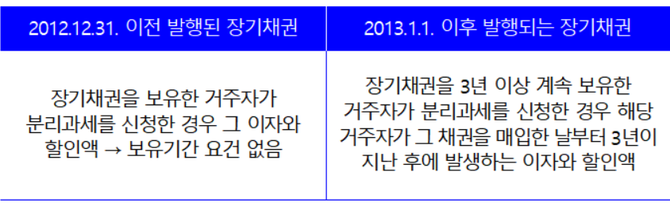

참고로 상환기간 10년 이상 장기채권에 대한 분리과세 신청제도는 2013.1.1.자로 3년 보유요건이 신설되어 다음과 같이 채권의 발행일자에 따라 분리과세 신청요건이 다르다. 2012.12.31. 이전 발행된 장기채권은 보유기간과 관계없이 분리과세가 가능하나, 2013.1.1. 이후 발행되는 장기채권은 3년 이상 보유해야 분리과세가 가능하다.

사례의 경우 A씨가 3년 이상 보유한 10년 이상 장기채권을 분리과세(33%) 신청하면, 나머지 금융소득이 17백만원으로서 2천만원 이하이므로 금융소득종합과세 대상에서 제외된다. A씨는 종합소득세 최고세율 44% 적용대상이므로 11%(= 44% - 33%) 만큼 절세 효과가 있다.

3년 이상 보유한 만기 10년 이상인 장기채권을 분리과세 신청할 경우 33%로 분리과세 받으므로, 금융소득이 많아 종합소득세의 높은 구간의 세율(38.5% ~ 44%)을 적용받는 투자자는 만기 10년 이상 장기채권 분리과세 제도를 활용하는 것이 절세 전략이 될 수 있다.

[프로필] 김 용 민

[프로필] 김 용 민

• 인천재능대학교 회계경영과 교수

• 전) 조달청장

• 전) 감사원 감사위원

• 전) 대통령 경제보좌관

• 전) 재정경제부 세제실장

• 저서 <2017 금융상품과 세금> (공저, 조세금융신문)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6